Q4 Update

Q4 Update

Dropbox - DBX

DBX ha chiuso il 2022 con un fatturato in crescita del 7.7%.

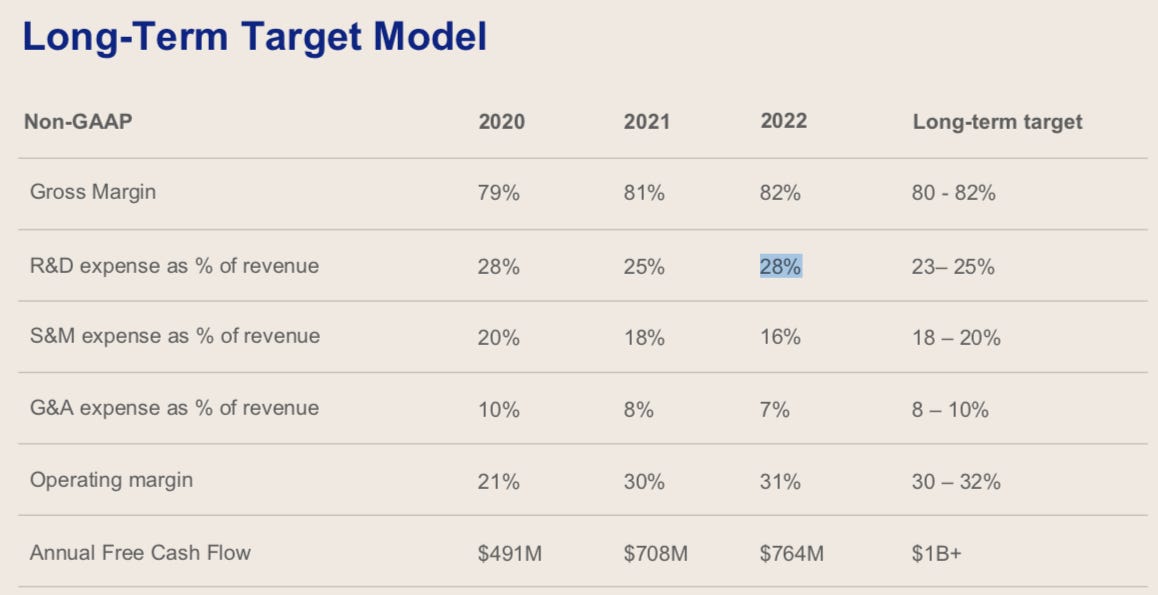

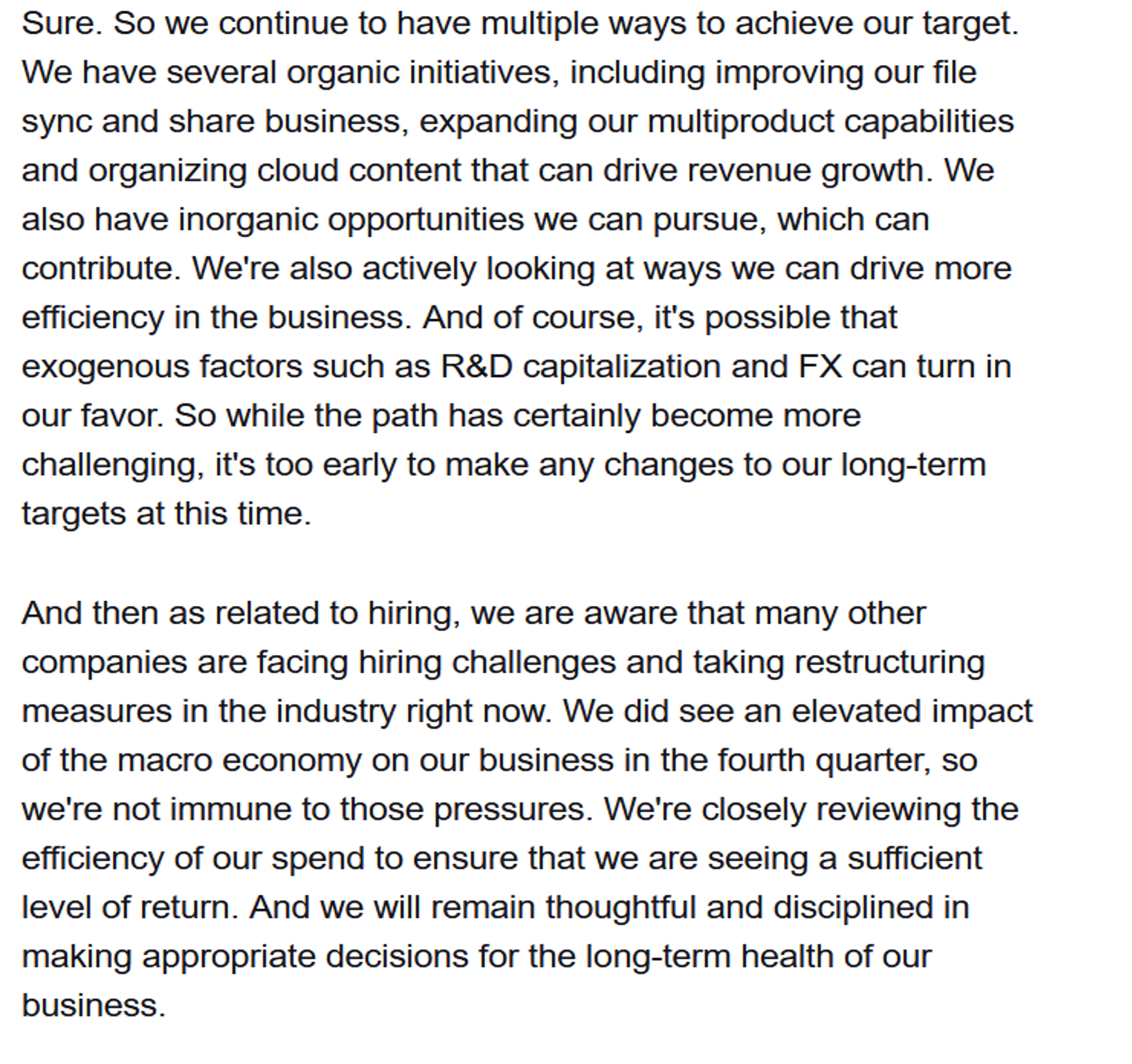

La società ha confermato il “famoso” target di $1b in FCF nel 2024 anche se dalla conference call si capisce che sarà piu’ difficile raggiungerlo.

Apparentemente DBX non è immune alla recessione.

A differenza di META, Alphabet e APPLE il fatturato di DBX è meno ciclico (perché meno legato alla pubblicità’). Cio’ nonostante in caso di recessione diversi business potrebbe fallire e gli utenti di DBX potrebbero diminuire.

Ad oggi DBX ha generato $764m in FCF ma ben $331m sono stock based compensation (SBC). Quindi i FCF reali sono di circa $433m, ovvero, circa il 5% del EV

Qualora DBX riuscisse a centrare il target di $1b in FCF e supponendo $300m in SBC il rendimento annuale sarebbe del 8.3% nel 2024 (senza contare la crescita futura).

DBX non ha licenziato nessuno nel 2022 e nel 2023 a differenza di altre società. Questo potrebbe aiutare la marginalità’.

La società ha speso circa il 28% delle revenue in R&D. Questo equivale a dire che passando dal 28% al 23% DBX riuscirà a generare circa altri $120m in FCF

Nonostante l’impatto della possibile recessione, il target del lungo periodo non sembra impossibile. Per questo motivo e visti i prezzi del titolo conviene tenere la posizione aperta per il momento ma in futuro potrei pensare di chiudere DBX per reinvestire in idee più profittevoli.

Qui in basso trovate alcune dichiarazioni dalla conference call:

Acacia - ACTG

Come notato da noi azionisti c’e stata una equity offering al prezzo di $5.25 attesa già’ in Ottobre.

Per capirne di più’ vi invito a leggere qui.

L’intera operazione non e’ finita. Per questo motivo aspetterò la finalizzazione prima di aggiornare la mia valutazione.

Alibaba - BABA

Alibaba ha battuto le attese degli analisi crescendo nei primi nove mesi del 2022 (calendario cinese) del 2% nonostante il lock-down cinese.

L’apertura potrebbe effettivamente far aumentare il tasso di crescita.

In particolare si puo’ notare che:

L’international commerce e’ cresciuto del 8% credendo meno delle mie attese

Il cloud continua a deludere. La crescita’ e’ molto più’ lenta delle mie attese. Come spiegato nella mia tesi io prevedevo che il Cloud potesse crescere molto velocemente come successo per Amazon in Europa e USA

BABA ha generato $11 miliardi negli ultimi 12 mesi. Un rendimento del 7.3%

Nonostante il cloud non stia ancora crescendo alla velocità sperata, BABA e’ il primo provider di private cloud in China e il terzo per public cloud.

Il management e’ cosciente dell’importanza di questo segmento. La Cina e’ meno matura rispetto agli Stati Uniti, inoltre in percentuale ha meno azione nel settore terziario e per questo motivo le opportunità sono enormi.

Secondo Statista i ricavi nel public cloud triplicheranno tra cinque anni.

Inoltre, McKinsey China ha intervistato 278 “decision makers” riguardo IT, digital, e cloud.

Secondo il loro rapporto private e public cloud cresceranno del 19% la loro market share tra il 2025 e il 2021 rispetto i server tradizionali.

Mantenendo la stessa market share nel cloud, BABA riuscirà’ a crescere il segmento cloud e cosi anche l’intero fatturato (nonostante il limite imposto sul market share per il segmento tradizionale del e-commerce in Cina).

C’e’ in oltre da ricordare, come spiegato, che la marginalità’ del segmento cloud sarà’ molto più alta di quello dell’ e-commerce.

Qualora invece il segmento cloud non porterà’ effettivi benefici, e i FCF cresceranno solo del 2% in linea con la crescita avuta negli ultimi mesi durante il lock-down ma comunque minore rispetto ad una “Cina aperta” e minore rispetto alle attese di IMF.

Con solo il 2% di crescita l’investimento in BABA ai prezzi di oggi genererà’ comunque il 9.5%!!!! Per questo motivo in caso di maggiore crescita o crescita del cloud il rendimento sarà a doppia cifra.

Ci sono state alcune importanti notizie che meritano un analisi:

Jack Ma cede il controllo di Ant Group - come spiegato nel mio post iniziale la reazione del governo cinese e’ avvenuta proprio successivamente alle dichiarazioni di Jack Ma. Lo stato cinese ha attaccato Alibaba per colpire Jack Ma.

Il precedente CEO (e fondatore), si sta sempre più’ allontanando da BABA e da Ant (gia’ nel mirino del governo prima dell IPO).

Per questo motivo la notizia e’ molto importante poiché i rischi di ulteriori provvedimenti dello stato cinese verso BABA potrebbero diminuire o cessare

Alibaba ha speso più di 3 miliardi di dollari per riacquistare 45 milioni di azioni durante l’ultimo trimestre, ovvero circa il 2% del suo numero di azioni in circolazione. Il gruppo ha ancora 21 miliardi di dollari da utilizzare come parte del programma di riacquisto

Alibaba ha arruolato accademici nello sforzo di lobbying per ripristinare la propria reputazione. BABA sembra sempre più’ direzionata a riappacificarsi con lo stato cinese

Ryan Cohen entra/investe in BABA. Molti di voi conoscono Cohen per i meme stocks Gamestop e BBB. Cohen dice di avere un “crush with China” vorrebbe far salire la valutazione di Alibaba come fatto in passato per altri titoli. Nonostante la notizia e’ positiva per me azionista, bisogna essere realisti… Cohen avrà’ zero potere (come attivista) in Cina per il tipo di struttura creata per gli shareholder americani (VIE). Quindi non aspettatevi un meme stock in questo caso

Naked Wines - WINE

Mixed feelings per WINE. La societa ha aumentato la guidance dell’ EBIT ma come atteso, spendendo meno in marketing, questo impatterà le revenue.

In base alla mia valutazione per avere 0% crescita in fatturato, WINE doveva spendere almeno GBP 28.5m in marketing.

Con una spesa da GBP 20m (EBIT 17m) e 24m (EBIT 13m) ci troveremo molto probabilmente con un fatturato tra i GBP 334m e 341m

Ad oggi WINE ha un EV di circa GBP 60m il che implica un IRR tra il 13.7% e 21%

Il titolo di certo vale meno del prezzo di carico per via dell’aumento dei tassi di interesse - come spiegato qui.

Cio’ nonostante, vendere ora sarebbe una pazzia!

HelloFresh - HFG

Titolo giu’ dopo i dati pubblicati.

Nonostante il fatturato sia cresciuto del 27% tra il 2021 e il 2022 il mercato sta penalizzando il titolo. Il motivo?

L’outlook del 2023 è piu’ basso delle attese. HFG prevede una crescita tra il 2% e il 10% causa rallentamento globale dei consumi.

Ora HFG è di certo uno di quei casi dove il mercato si sta focalizzando solo sul breve periodo.

Diversi business/settori stanno soffrendo l’impatto dell’inflazione.

Cio’ nonostante credo che il mercato si stia sbagliando rispetto la valutazione di HFG e che tra 5 anni questo titolo potrebbe valere anche il triplo di quanto vale oggi per diversi motivi:

HFG è la società migliore del proprio settore. Questo significa che in caso di bassi margini/crescità gli altri business potrebbero fallire e lasciare market share a HFG

HFG ha speso negli ultimi anni tantissimo in CAPEX. “We have the peak CAPEX deployment behind us” aumentando di 5x volte la capacità! Questo significa che HFG non dovrà spendere lo stesso ammontare nei prossimi 3/5 anni

HFG puo’ aumentare la monetizzazione dei propri utenti aggiungendo premium item, ready to eat o grocery items cosi facendo riuscirà a spalmare il costo del trasporto

HFG ha generato EUR 313m di cash flow dalle operazioni (CFO) e speso EUR 372m per l’espansione.

Questi investimenti non sono necessari per sempre e per questo motivo non appena smetterà di investire nella crescita (in caso di recessione) i flussi di cassa aumenteranno a sua volta.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).