Investiamo nel Fresh Food & Meal Kit

Investiamo nel Fresh Food & Meal Kit

Il sell off offre opportunità interessanti in una nicchia particolare

Come spiegato qui, le società “growth” hanno subito un gross sell-off. Questo pero’ potrebbe essere un ottimo entry point in società leader nel loro settore.

La Societa

HelloFresh SE offre soluzioni per preparare pasti cucinati in casa (meal kit) utilizzando le sue ricette. L'azienda offre pasti premium, porzioni doppie e altro, nonché componenti aggiuntivi, come zuppe, snack, cassette di frutta, dessert, piatti pronti e scatole stagionali.

Qui due video che spiegano il business:

HelloFresh - la box ricette per cucinare cene deliziose

L'industria

Il valore totale del settore della vendita al dettaglio di generi alimentari è stato di $9,9 trilioni nel 2018 e si prevedeva che crescesse fino a $12,9 trilioni entro il 2023. I prodotti alimentari in questa categoria rappresentavano il 72,8%.

L'industria del meal kit, rappresentava solo una piccola parte di questa attività valutata $2,52 miliardi nel 2017 con un tasso di crescita annuale composto (CAGR) del 17,15% entro il 2025.

Alcuni fattori (tra cui il COVID) hanno accelerato l’adozione dei pasti preconfezionati. Nell'ultimo decennio, il numero di persone che usano internet è cresciuto di quasi il doppio, fino al 62% della popolazione mondiale nel 2020.

Il lavoratore del 21° secolo ha dovuto fare i conti quotidianamente con un programma frenetico, lunghi orari di lavoro e pendolarismo tetro. Questo stile di vita frenetico rendeva la consegna a domicilio di generi alimentari assolutamente allettante, poiché i clienti cercavano di mangiare pasti più sani e unici senza dover dedicare troppo tempo a loro.

I margini sono interessanti e i meal kit sembrano essere un'attività semplice senza barriere all'ingresso. Tuttavia, è estremamente complicata da eseguire.

Quando i clienti ordinano un meal kit, desiderano ricevere i prodotti che cucineranno nel loro stato più fresco.

Il processo è un'operazione piuttosto complessa. I menu di solito vengono creati con sei settimane di anticipo, quindi ci sono sei settimane in cui le aziende si sono già impegnate in un menu specifico.

Per fare ciò, le aziende di meal kit devono ricevere il cibo, raccoglierlo, imballarlo e spedirlo al cliente, all'ultimo minuto. Il funzionamento del ciclo fa si che queste società non possono lasciare tutto all'ultimo minuto, perché devono porzionare tutto per i clienti e impacchettarlo in un pacco. Per questo motivo c'è pochissimo spazio per l'errore.

I clienti si aspettano di ricevere la consegna in tempo con la migliore qualità. È molto facile perdere clienti se la qualità non è buona.

Per questo motivo è fondamentale il rapporto con i fornitori e il controllo sulla filiera. Le aziende hanno bisogno di fornitori diversi che assicurano loro una buona copertura e un buon tempo di consegna.

Le aziende nel meal kit possono pagare meno per il cibo rispetto al normale negozio di alimentari. Questo perché i supermercati devono pagare prezzi piu’ alti per avere una fornitura garantita e una quantità di cibo indipendente dalla stagione.

I supermercati devono avere più cibo di quello che vendono. Hanno uno spreco strutturale del 30% del cibo acquistato dai produttori.

D'altra parte, aziende come Hellofresh sono più flessibili sulle loro esigenze poiché la richiesta di cibo si basa sul pasto che offrono.

Le aziende di meal kit esistono perché grazie a loro non devi pensare a cosa comprare ne cucinare. Le persone vogliono provare altri tipi di cibo. Riceverai a casa la scatola con le istruzioni per cucinare senza andare al supermercato a fare la spesa.

La competizione

I fornitori di meal kit devono consegnare merci deperibili in buone condizioni.

È essenziale un'organizzazione impeccabile tra i fornitori e i centri logistici. Tutto ciò si basa sulla capacità di prevedere con precisione la domanda dei consumatori.

Nel corso degli anni, HelloFresh è stata in grado di padroneggiare queste attività. HelloFresh ha dimostrato la capacità di eccellere in tutti i punti e guadagnare rapidamente quote di mercato. Le conversazioni con ex dipendenti, fornitori ed esperti del settore hanno confermato che la loro esecuzione è di prima classe.

HelloFresh ha raccolto enormi dati su quali menu sono preferiti. L'approccio basato sui dati seguito dall'azienda tedesca è stato fondamentale per creare la sua complessa catena del valore e rendere le consegne più prevedibili.

I clienti hanno la possibilità di scegliere tra più di 30 ricette ogni settimana.

Il gruppo HelloFresh comprende quattro marchi:

HelloFresh - Premium conveniente, marchio legacy, disponibile a livello globale

EveryPlate e Chefs Plate: marchi di valore (cheap), disponibili negli Stati Uniti, in Canada e in Australia

Green Chef - Specialità premium, marchio biologico che serve nicchie come vegano, senza glutine, ecc

Factor75 - Piatti pronti e completamente preparati con un tempo di cottura ridotto

Negli ultimi anni Hellofresh ha praticamente distrutto i competitors in termini di crescita.

I margini

In HelloFresh i costi delle materie prime (costi alimentari) rappresentano circa il 35% dei ricavi.

I costi di adempimento, che sono la manodopera dei siti di produzione, l'imballaggio, la spedizione, l'ammortamento, gli affitti e gli stipendi di gestione di tali siti, ammontano a circa il 35-40% dei ricavi.

Su ogni singolo ordine spedito da HelloFresh, la societa mantiene un margine di contribuzione di circa il 25-30%.

Ultimamente, stanno spendendo circa il 15% dei loro ricavi per il marketing sui nuovi clienti per convincerli a guidare un'ulteriore crescita.

5% su TNA. TNA è composta principalmente dai team di gestione, dai team di ingegneria, dalla finanza, dalle risorse umane e dagli uffici aziendali, dove c'è una grande leva operativa data la portata dell'attività che hanno in questo momento.

Ciò implica un margine EBITDA compreso tra il 5% e il 10%.

HelloFresh ha due modi per aumentare i margini; ridurre i costi o far pagare di più le persone. HFG si è davvero concentrato sullo sfruttamento della propria crescita per ridurre i costi in tutte le aree.

Sembra che i costi di approvvigionamento non possano diminuire mentre per l’esecuzione, stanno cercando di ridurre i costi attraverso l'automazione.

Oggi la maggior parte del lavoro è svolto da una forza lavoro con una bassa automazione su tali attività.

Investimenti nell'automazione cambieranno la struttura dei margini.

L'automazione dei nuovi impianti di produzione puo' aumentare l'efficienza e portare il margine EBITDA al 10-15% in pochi anni.

Altre novità che possono aumentare i margini di contribuzione sono l'opzione pasto pronto (Ready to eat) e la spesa diretta (direct shopping).

Mentre Ready to eat e direct shopping sono attività grandi e complesse, HFG ha già un attività di supply chain consolidata. Per questo motivo, può sfruttare il costo di spedizione e imballaggio.

Aggiungendo un prodotto al pacchetto, HFG può aumentare di molto i margini di contribuzione.

La gente va al supermercato non solo per la cena, ma anche per colazione e pranzo. Se HFG può venderti un prodotto di cui hai bisogno, ciò aumenterebbe l'ARPU, abbassando il costo e quindi l'effetto dell'aggiunta di una scatola di cereali sul margine incrementale potrebbe essere piuttosto elevato.

Un altro punto importante riguarda le spese di marketing. HFG utilizza questi soldi in due modi, pura pubblicità (per acquisire nuovi clienti) e incentivi sui prezzi (per mantenere i clienti esistenti).

Non sappiamo come si divida la spesa tra i due, ma se assumiamo che anche una piccola percentuale venga utilizzata per la pura pubblicità tale importo può essere facilmente tagliato a lungo termine quando la crescita diminuirà.

Valutazione

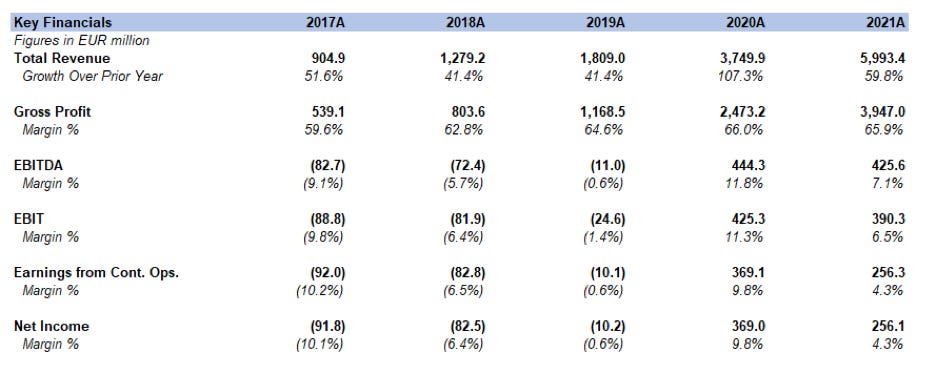

HFG è cresciuta a un CAGR di circa il 90% tra il 2014 e il 2021.

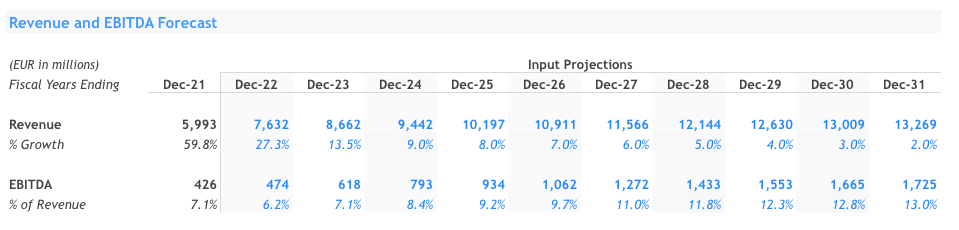

L'azienda punta a un fatturato di 10 miliardi di euro ed un margine EBITDA del 10% entro il 2025.

Ritengo che ciò sia facilmente realizzabile dato che ci sono molti paesi in cui HelloFresh non è presente (esempio: Spagna 6° paese in Europa per PIL) e inoltre il tasso di penetrazione dei paesi appena aggiunti è ancora basso (Italia 4° paese per PIL in Europa è stato aggiunto solo nel 2021).

Nel mio scenario di base prevedo una crescita del CAGR dei ricavi dell'8,8% circa nei prossimi 8 anni e un fatturato di 14 miliardi di EUR entro il 2031.

Abbiamo già discusso del margine EBITDA e di come HFG possa tornare al 10% di EBITDA come accaduto nel 2020.

La società è fiduciosa di poter raggiungere un margine EBITDA del 10% entro il 2025 e del 15% nel lungo periodo.

La nostra ipotesi è che la società raggiungerà un margine EBITDA del 13% entro il 2031.

La società ha avuto una compensazione totale basata su azioni (SBC) di 25,6 milioni di EUR nel 2021 (0,4% dei ricavi).

Nel mio calcolo, assumo che un 1% (conservativo) delle entrate venga allocato a SBC in futuro.

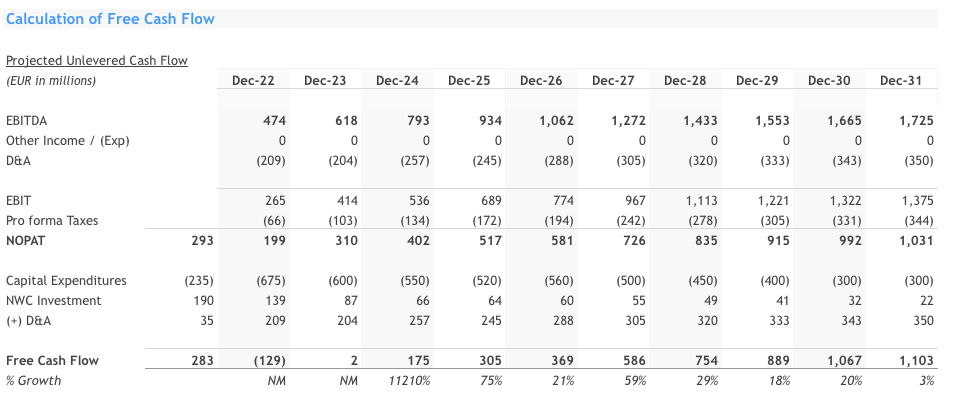

Il grande punto è CAPEX e l’automazione. Nel 2022 HFG dovrebbe investire 300 milioni di euro nell'espansione della capacità e 200 milioni di euro nell'automazione. La nuova capacità sposterà l'utilizzo complessivo della capacità al 60%/70%.

Ciò significa che con circa 900 milioni di euro di asset tangibili l'azienda può generare un fatturato di circa 11 miliardi di EUR.

Per quanto riguarda l'automazione, la direzione ha spiegato che i nuovi impianti sono costruiti in modo diverso rispetto ai vecchi e ovviamente per questo funzionano in modo diverso. Non abbiamo informazioni sull'importo necessario per l'automazione e su quanto un dollaro in automazione stia aiutando l'efficienza e quindi i margini.

Ho ipotizzato per il nostro esercizio che HFG avrà bisogno di $2 ogni $1 investiti in passato in asset tangibili essendo i macchinari utilizzati per l’automazione più’ costosi.

Per il termina value ho utilizzato un EV/EBITDA multiplo di 7x che è prudente in base alla mia analisi sulla valutazione del settore CPG negli anni.

Oggi il valore di mercato HFG è di 3,5 miliardi di euro. Ciò implica un IRR del 22%

Altri scenari genereranno i seguente risultati:

- Low Case Scenario: CAGR del Fatturato al 5,0% nei prossimi 8 anni, margine EBITDA a lungo termine 10% - In questo caso l’IRR sarà del 13%

- Worst Case Scenario: Fatturato che non cresce e l’EBITDA margin rimane al 7% - In questo caso l’IRR sarà del 5.5%

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).