Naked Wine (WINE) - Cosa è successo?

Naked Wine (WINE) - Cosa è successo?

Gestire patrimoni non è facile. Sei responsabile per i soldi di altre persone che mostrano fiducia investendo i loro soldi con te. Di tanto in tanto questo lavoro può essere difficile con alti momenti di stress.

Quando si ottiene un rendimento basso si ha paura della reazione dei propri investitori e quando si ottiene un buon rendimento si ha paura che si creino aspettative troppo alte.

Quando una società fa –40% in un giorno ed è –80% dal momento in cui viene aggiunta nel tuo portafoglio questo è il momento in cui si mette in discussione un po tutto.

Per questo motivo ho aspettato qualche giorno prima di commentare l’accaduto in modo tale da mettere da parte le emozioni ed agire razionalmente.

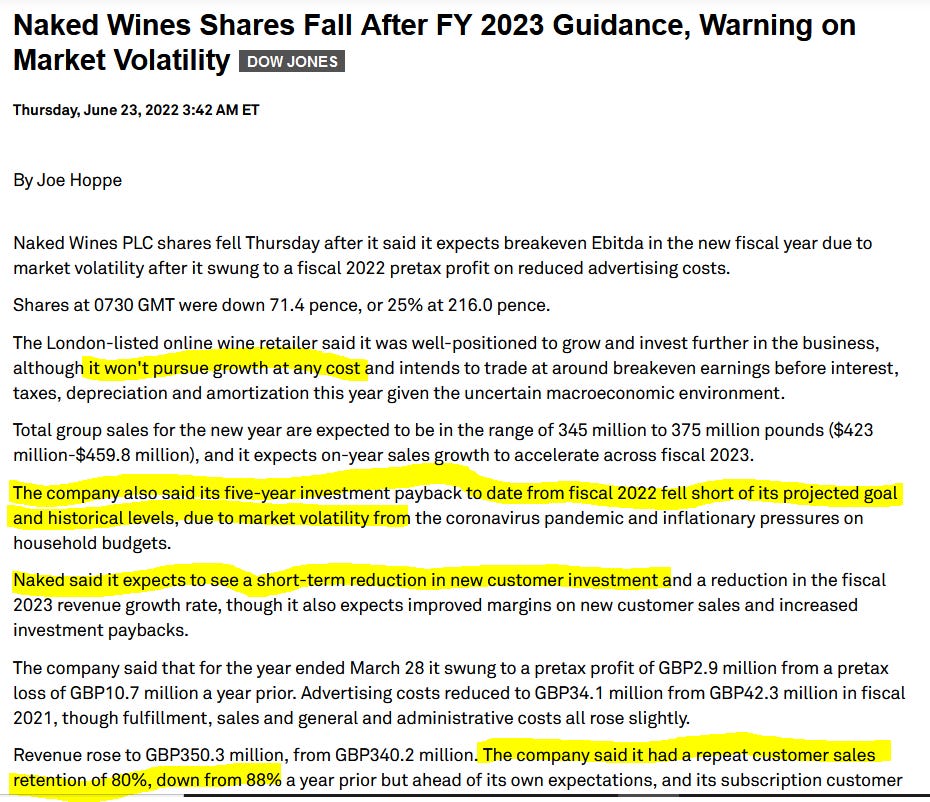

WINE giovedi ha rilasciato i dati trimetrali successivamente il titolo ha fatto –40%.

Cosa è successo?

La società spenderà meno in marketing = quindi la crescità futura sarà probabilmente minore

Retetion rate calato da 88% a 80% (molto grave a mio parere)

I revisorsi (KPMG) hanno aggiunto un “going concern” issue nel bilancio

Andiamo ad analizzare punto per punto:

La società investirà di meno - “it won’t pursue growth at any cost”...

Gli investimenti per acquisire nuovi clienti (CAC) vengono fatti attraverso diversi canali. Quando si decide il budget da spendere per acquisire nuovi clienti si cerca ovviamente di massimizzare il ritorno a quindi bisogna analizzare il costumer life time value (LTV).

In poche parole ogni anno le società devono decidere come investire i propri soldi (budget / capital allocation).

Quando si parla di marketing, fino a qualche anno fa, i costi erano molto bassi, si tendeva a spendere quanto più’ è possibile per accelerare la crescita. Ultimamente per motivi di privacy le piattaforme e network devono condividere meno informazioni riguardo i propri user. Questo va ad impattare la facilità con cui un “ad” raggiunge il nuovo cliente e di conseguenza aumenta i costi necessari.

Se WINE ha deciso di spendere meno in marketing sono sicuro che la decisione è stata ponderata. Se dovessi decidere tra una società che spende i miei soldi “at any cost” o una società’ che valuta l’IRR dell investimento preferisco di certo la seconda.

L’impatto sarà ovviamente meno crescita ma anche margini più’ alti (almeno si spera).

Cio’ nonostante non posso esere contento del management. Nel 2022 WINE ha speso circa GBP 34m in marketing acquisendo solo 254 mila clienti mentre nel 2021 la societa riusci’ ad acquisire 404 mila clienti con circa un investimento di GBP 42m.

Retetion rate è calato da 88% a 80%

Questo è un problema. Prima avevamo che praticamente solo 12 clienti su 100 abbandonavano l’app. Ora sono 20. Il management si aspettava questo risultato spiegando che l’88% è un valore non sostenibile e che è stato raggiunto solo grazie al covid (quando le persone passavano più’ tempo a casa).

Io sinceramente non mi aspettavo un abbassamento cosi drastico del retation rate. Analizzero’ successivamente come questo impatta la valutazione.

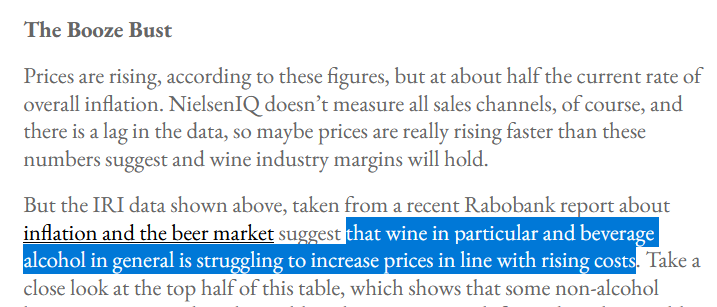

Inoltre il fatturato è calato per via dell’inflazione. L’aumento dei prezzi non è interamente trasferibile al consumatore finale.

Il problema riguarda tutta l’industria come si puo’ constatare qui:

From: https://wineeconomist.com/2022/05/10/inflation-update/

E qui:

What One Winemaker's Pricing Decisions Tell Us About Inflation | WSJ

L’inflazione potrebbere pero’ anche aiutare WINE.

WINE ha un business model che potrebbe beneficiare di economie di scala. Questo dovrebbe tenere in vita tutti i produttori di vino del gruppo. Alti produttori (al di fuori del network WINE) dovranno cessare l’attività perché non possono trasferire nessun incremento dei costi ai consumatori.

Questo fa si che WINE possa guadagnare market share più’ velocemente – o almeno si spera:

“going concern”

KPMG per la prima volta ha aggiunto un disclaimer di “going concern” nel bilancio. Con questo commento si vuole attirare l’attenzione sul fatto che la società potrebbe avere dei problemi a restare in vita.

Analizzando il bilancio si puo’ notare che pero’ WINE non ha problemi di cash e su questo punto sono d’accordo con il management. Non credo che questo sia davvero un rischio. KPMG ha emesso questa nota solo perché WINE potrebbe avere problemi in uno scenario molto pessimista.

Valutazione

Nella tesi iniziale che potete leggere qui valutavo WINE ipotizzando una crescita del 11% nei prossimi 5 anni oppure di avere 0% crescita e quindi raggiungere subito un-EBITDA margin del 12%.

In base ai nuovi dati ipotizzare una crecita piu’ alta dell mercato sembra infattibile visto che la società spenderà meno in marketing.

Quindi la domanda è qual’e il giusto mix tra crescita e margini?

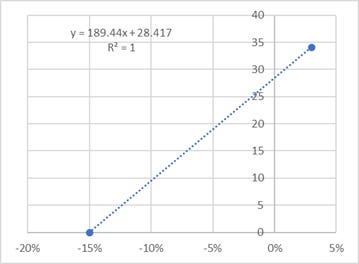

Nel 2022 WINE ha speso GBP 34.1m e ha ottenuto una crescita netta del 3%. Questa crescita è netta considerando i clienti persi (20%), la crescità del valore di ogni ordine (circa 1%) e l’organic growth (4%).

Ipotizzando che la crescita senza marketing sia del –15% (-20% + 1% +5%) possiamo ottenere una relazione lineare tra spesa in marketing e crescita ipotizzando che tutti gli altri fattori non cambino (CAC, organic growth, retention rate etc).

In base a questa relazione possiamo ipotizzare che per avere 0% growth rate in revenue WINE dovra’ spendere circa GBP 28.4m (189.44*0+28.417).

Il che significa un risparmio di circa GBP 6m (31.1-28.4).

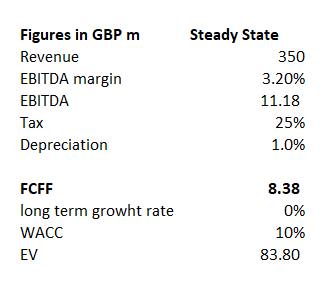

Nel 2022 WINE ha generato un EBITDA di GBP 5.5m. In un steady state scenario l’ EBITDA potrebbe essere di circa GBP 11.5m (5.5+6) o un EBITDA margin di 3.3%.

In questo caso WINE dovrebbe generare un FCF di circa GBP 8.6m e utilizzando un discount rate di 10% e 0% growth rate il valore del business dovrebbe essere di circa GBP 84m che è in linea con quanto il mercato valuta la società oggi dopo il crollo.

Questo pero’ in base alla mia analisi è il worst case scenario poichè per una scelta strategica la società non spenderà cosi tanti soldi in marketing se l’IRR è cosi basso.

Quindi assumendo l’altro estremo cioe che la società spenda 0% in marketing questo vuol dire che le revenue decresceranno del 15% l’anno ma che l’EBITDA sia di 39.6m (31.4m risparmiati in marketing + 5.5m attuali).

Questo porterà il valore totale del business a circa GBP 101m - circa 20% in piu di quanto vale oggi.

Il risultato è ovviamente molto lontano da quello atteso nella mia tesi originale. Mentre molti investitori hanno paura del going concern io credo che il problema principale sia legato a due fattori emersi negli ultimi dati:

Retention rate senza considerare l’impatto del covid è tra 70% e 80%. Purtroppo qui non credo la società possa migliorare di molto

Il CAC o la conversione di utenti in base alla spesa di marketing non è stata buona come il passato. Qui ci sono margini di miglioramento.

Cosa fare ora?

A questo punto credo il downside sia basso quindi vendere ora non ha senso. Ci sono due strade che possono far crescere il valore di WINE. La prima è quella di una spesa marketing piu’ efficace come successo in passato. Questo porterà un CAC minore e quindi una crescita maggior per la stessa spesa.

La seconda è quella di riportare WINE ad un semplice produttore di vino. Abbiamo visto che i margini per questo business model possono raggiungere anche il 15%.

In questo caso pero’ la trasformazione richiede tempo e soprattutto meno data analyst e ingegneri ma piu agricoltori.

A freddo posso dire che i dati emessi da WINE non sono stati belli e la risposta del mercato non è sbagliata.

Non è facile ammettere errori ma di certo si impara per non ripetersi. Il mio errore in questo caso è stato quello di credere nel management che prevedeva margini ben piu’ alti in caso di bassa/zero crescita. Inoltre avrei dovuto stressare la valutazione per un worst case scenario.

Per ora aspetteremo i nuovi dati per poi capire la miglior scelta da prendere anche perché in passato il marketing di WINE è stato molto più’ efficace.

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).