Cosa sta succedendo?

Cosa sta succedendo?

Perché alcune società hanno subito un sell-off generale?

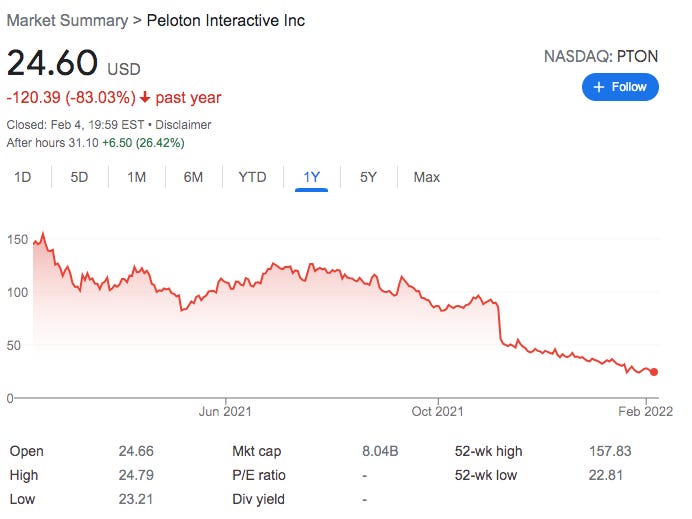

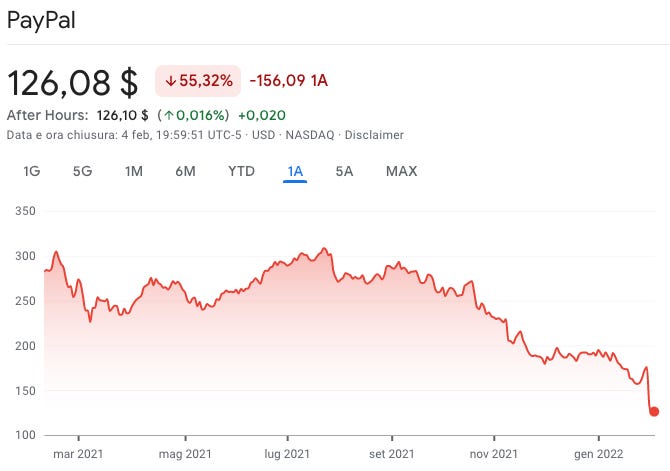

Alcuni di voi (quelli piu’ attenti alle oscillazioni del mercato) avranno notato un “sell-off” generale dei mercati e soprattuto di alcuni titoli growth.

Oggi le stesse società vengono valutate a circa un EV/Sales di 4x.

Queste azioni sono state prese di mira soprattutto nelle ultime settimane poiché gli investitori continuano a temere per l'inasprimento della politica monetaria della Federal Reserve e l'aumento dei tassi di interesse.

Un altro esempio sono le società tech che non generano profitti.

Come potete vedere dal grafico sottostante la svalutazione di questi titoli è comparabile a quella avuta nel 2001 durante la bolla dot-com.

Alcuni dei casi più eclatanti sono i seguenti:

Potrei incollarvi altre 100 società simili che hanno avuto la stessa sorte. Molte di queste società sono ottimi business ma non sono stati ottimi investimenti per chi le ha comprate un anno fa.

Il messaggio è sempre lo stesso. Una buona società non sempre è un buon investimento. Questo perche’ la valutazione e il prezzo al cui investiamo fa tutta la differenza.

Oggi andremo a vedere perche’ c’è stato questo sell-off e come capire (per grandi linee) le aspettative di una società.

Perche queste società sono crollate?

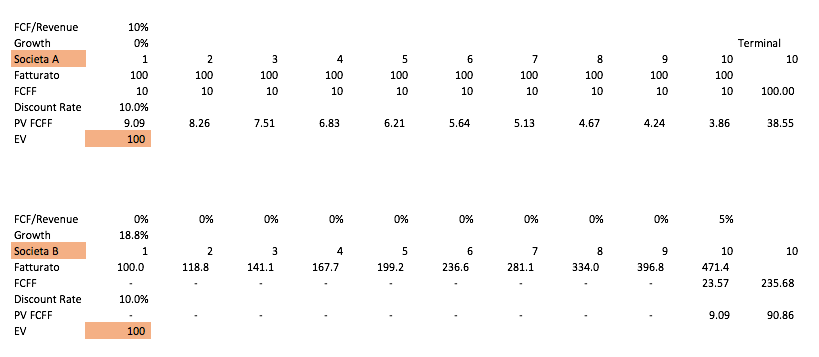

Per capire i motivi partiamo dalle basi. Come cerco di ripetere spesso nei miei post, per capire il valore di una società dobbiamo valutare i flussi di cassa che generano.

Vediamo un esempio:

Societa A: 0% crescita atteso nei prossimi 10 anni e un FCF yield (su fatturato) del 10% costante

Societa B: 18.8% crescita annuale e un FCF yield iniziale del 0% e finale stimato del 5% tra 10 anni

Per il nostro esempio immaginiamo che abbiano lo stesso fatturato di 100 milioni.

Con lo stesso discount rate entrambe le società varranno lo stesso - circa 100 milioni.

Lasciamo da parte per un attimo i rischi legati alla stima sulla crescita oppure alla posizione della società A nel caso non mantenga la sua posizione nel mercato.

In questo caso un investitore intelligente (ipotizzando le stime siano corrette) sarà indifferente tra l’investire nella società A o B.

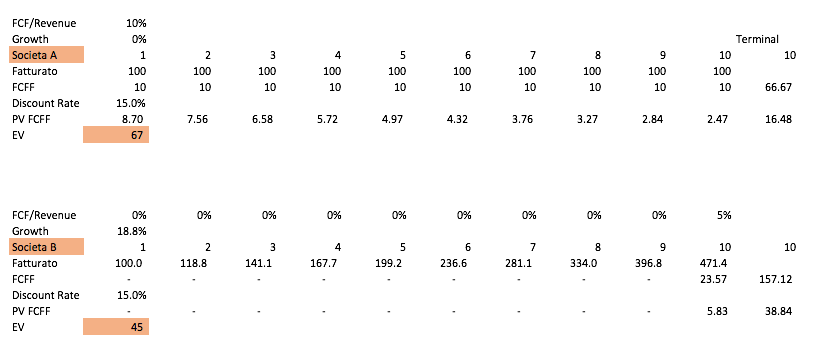

Ora cosa succede se la FED aumenta i tassi di interesse? Aumentando i tassi di interesse il costo opportunità di entrambe e/o dell investitore sale. Quindi all’aumentare del discount rate ci troveremo in questa condizione (esasperando un un discount rate del 15%) :

Con lo stesso incremento del discount rate al 15% vedrete che la società B vale di meno della società A e viceversa nel caso di un tasso di interesse piu’ basso.

Il valore di tutta la società B crollerebbe del 55% mentre la società A del 33%

Il motivo è semplice i flussi di cassa della società B arriveranno a noi investitori tra 10 anni. Con l’aumento del tasso di sconto, i flussi ricevuti tra 10 anni valgono meno di quelli che riceviamo oggi.

Questo è quello che è in parte è successo a queste società.

La valutazione è importante?

Purtroppo troppi “investitori” vedono solo la crescita e pochi si fermano al prezzo della società.

Un esempio eclatante è Sony. Tutti conoscono Sony: ottima società e ottimi prodotti

Se voi avesse investito nel 2001 prima dello scoppio della bolla e avreste mantenuto il titolo sareste sempre -50% sul vostro portafoglio.

Il fatturato di Sony è cresciuto da $67.4 miliardi nel 2001 a $82.5 miliardi ma il titolo ha perso. Questo perche’ il titolo e’ cresciuto meno dell’aspettativa del mercato.

Il prezzo è un informazione importantissima. Non importa quanti razzi vedete su un post reddit/twitter o se la ricerca è fatta da un analista di Arkk. Certo la crescita è importante, ma quanto state pagando per questa crescita?

Vedo persone parlare su youtube e consigliare titoli, si parla di crescita, di strategia ma mai di valutazione tenendo conto della crescita e dei flussi di cassa.

Come far ad estratte informazioni dal prezzo?

Purtroppo non esistono shortcut o metodi veloci per valutare un business. Occorrono settimane per studiare una società e capire quali informazioni inserire nel vostro modello (DCF) per valutarlo.

Se siete interessati a capire come capire quali sono le aspettative del mercato da una società vi consiglio di leggere:

L’investitore intelligente celebra un anno di vita

Colgo questa occasione per celebrare un milestone importante.

Dopo un anno dal mio primo post questa newsletter ha visto l’iscrizione di 145 utenti di cui 21 premium subscribers.

L’obiettivo di questa newsletter è quello di condividere il mio pensiero e le mie analisi in modo tale da far crescere la consapevolezza per l’investitore fai da te.

Qui in basso un recap delle idee condivise:

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).