Alibaba: la sfiducia dei mercati crea una grande opportunità

Alibaba: la sfiducia dei mercati crea una grande opportunità

Questo articolo dovrebbe avere il seguente titolo:

“Basta avere paura quando gli altri sono avidi ed essere avidi quando gli altri hanno paura”

Negli ultimi mesi, c'è stato un crescente senso di pessimismo sulla Cina e le sue società tecnologiche. Dal picco di Febbraio al minimo di Agosto, le perdite aggregate dei maggiori titoli cinesi hanno superato i 1.000 miliardi di dollari.

Le radici del panico risalgono allo scorso novembre. Jack Ma, iconico fondatore di Alibaba e principale azionista di Ant Group, ha tenuto un discorso critico nei confronti della regolamentazione finanziaria in Cina. Poco dopo, Ant Group ha ritirato il suo piano di IPO, facendo temere che il governo cinese stesse voltando le spalle all'economia di mercato. Da allora, la regolamentazione si è estesa ad altri settori causando panico sul mercato cinese.

Qui un video di recap:

Dopo il suo discorso ci sono stati una serie di eventi che hanno danneggiato la valutazione di Alibaba facendo dimezzare il valore della società.

Prima di spiegare perché Alibaba potrebbe essere una grande opportunità, bisogna capire i rischi che possiamo incorrere investendo in Cina analizzando i punti della nuova regolamentazione.

Pick one of two: un grande obiettivo della regolamentazione è stata la rimozione delle disposizioni sull'esclusiva nota come "Pick one of two” in base alla quale le piattaforme online dominanti vietavano ai fornitori di lavorare con i concorrenti. Ciò ha avuto un impatto principalmente su Alibaba nell'e-commerce e Meituan nei servizi locali. Inoltre, questo punto punisce anche Tencent (la principale società cinese di streaming musicale) la quale ha ricevuto l'ordine di rimuovere i diritti esclusivi sui cataloghi musicali.

L’economia dei concerti: le condizioni per i lavoratori temporanei sono un'ulteriore area di regolamentazione. Le piattaforme di servizi locali dovranno versare contributi previdenziali per i conducenti. Inoltre, ci si concentra sulle conseguenze indesiderate di sicurezza, orario di lavoro, assicurazione contro gli infortuni e livelli salariali minimi.

Stabilità Finanziaria: la stabilità finanziaria è una grande priorità. Ant Group è stata ordinata di ristrutturarsi come holding finanziaria e sarà regolata dalla Banca Centrale. Tra le altre misure, le è stato ordinato di trattenere una parte maggiore dei suoi prestiti (circa il 30%) e di detenere livelli minimi di capitale a fronte di essi. Le stesse regole sono state successivamente applicate a tutti i partecipanti al mercato.

Tutor scolastico: alle società di tutoraggio post-scolastico è stato ordinato di ridurre la maggior parte delle loro attività nel settore dell'istruzione obbligatoria e di convertirsi in organizzazioni senza scopo di lucro.

Il gioco online: lo stato cinese descrive i videogiochi come "oppio spirituale". Sono probabili ulteriori restrizioni sulla quantità di tempo che i bambini in età scolare possono trascorrere giocando.

Privacy dei dati: la privacy dei dati è un argomento scottante in Cina come altrove. La Cina ha recentemente approvato la legge sulla protezione delle informazioni personali (PIPL), spesso indicata come GDPR cinese.

Prosperità comune: la crescente disparità di reddito è una preoccupazione in Cina. La prosperità comune è un obiettivo del Partito. Lo stato vorrebbe più "redistribuzione" riferendosi forse alla filantropia. Tencent ha anticipato eventuali leggi annunciando due fondi da 50 miliardi di RMB ciascuno per un “programma di prosperità comune”.

Multe attuali: Alibaba ha ricevuto la più grande multa fino ad oggi per un totale di 2,8 miliardi di dollari o circa lo 0,5% del suo valore di mercato di allora per comportamento anticoncorrenziale. All'altra estremità dello spettro, alcune delle multe sono state minuscole.

Il potere delle mega cap, le condizioni di lavoro dei lavoratori dipendenti, il tempo ben speso, la disparità di reddito e così via. Questi sono tutti temi condivisibili e chiari. Noi occidentali diciamo di avere gli stessi valori ma difficilmente facciamo scelte giuste. Le multe date ad Facebook e Google sono barzellette in confronto.

In ogni caso questo non è un luogo politico ma economico/finanziario quindi cercheremo di capire come questi punti impattano Alibaba e il suo valore.

Pick one of two

Il 6 aprile 2021, Alibaba è stata multata di 2,75 miliardi di dollari per aver abusato del suo dominio nel mercato cinese. Nella dichiarazione ufficiale del regolatore, il comportamento di Alibaba è stato descritto come aver "eliminato e limitato la concorrenza nel mercato dei servizi della piattaforma di vendita al dettaglio online", oltre ad aver "violato gli affari dei commercianti sulla piattaforma". Alibaba ha accettato la multa senza appellarsi e ha promesso di garantirne il rispetto.

Secondo lo stato, Alibaba aveva imposto requisiti di esclusività ai suoi commercianti. In Cina, questa pratica si chiama "Pick one of two", il che significa che i commercianti che hanno firmato con la piattaforma di e-commerce di Alibaba non sono autorizzati a fare affari su altre piattaforme.

Se manca una posizione dominante sul mercato, si ritiene che tali accordi di esclusiva migliorino la concorrenza sul mercato. Tuttavia, quando la quota di mercato raggiunge il 50%, tale comportamento diventa dannoso per la concorrenza di mercato e per i consumatori, e quindi dovrebbe essere illegale.

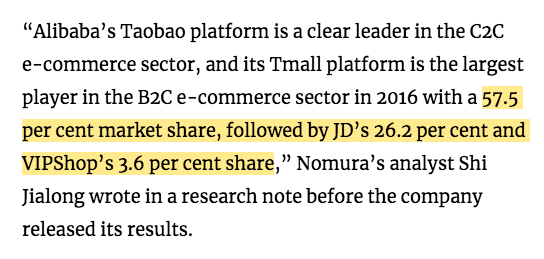

Secondo Kluwer il “State Administration for Market Regulation (SAMR)”, l'autorità cinese per la concorrenza responsabile dell'applicazione della legge antimonopolio, ha affermato che la posizione dominante di Alibaba, operatore di due piattaforme di e-commerce (Taobao e Tmall), è stata accertata sulla base di la sua quota di mercato superiore al 50% nel 2015-2019 calcolata in relazione al valore totale delle vendite e ai ricavi totali realizzati da Alibaba nel periodo considerato.

Secondo Verfassungs blog la quota di mercato delle piattaforme di e-commerce Alibaba è stata pari al 76,21%, 69,96, 63,58%, 61,70% e 61,83% dal 2015 al 2019.

Purtroppo non possiamo sapere come l’autorità cinese abbia calcolato il market share.

Nomura per esempio calcolava circa il 57.5% di market share nel 2016

Al contrario Euromonitor nello stesso anno vedeva una market share al di sotto del 50%.

Data la grande incongruenza tra questi dati ho deciso di utilizzare il dato più conservativo per la nostra valutazione, quindi quello più alto.

Secondo Verfassungs blog nel 2019 Alibaba deteneva il 61.8% di market share. Arrotondiamo al 62% e assumiamo che non sia diminuito nel 2020.

Questo vuole dire che Alibaba aveva 12% in più di quanto richiesto dall’antitrust.

Nell’anno fiscale 2020 Alibaba ha generato revenue per $109.5 miliardi.

China e-commerce retail and wholesale pesano per il 68% in totale, circa $75 miliardi.

Se Alibaba ha il 62% del market share significa che l’intero mercato è attualmente circa $121 miliardi.

Se l’autorità limitasse le revenue al 50% il fatturato da questo segmento scenderebbe sui $60.5 miliardi.

In questo caso la crescita dovrebbe poi essere limitata alla crescita del mercato. Secondo Statista l’industria e-commerce in Cina dovrebbe crescere del 6.65% fino al 2025

In queste condizioni gli investimenti però andrebbero a diminuire drasticamente per Alibaba. Nel 2021 l’EBITA (non considerando la depreciation che in media è stata tra il 6% e il 10%) margin del segmento è di circa 25% mentre solo l’anno scorso era del 38% e nel 2017 del 60%.

Andando a leggere gli annual report dal 2017 fino ad oggi ho notato che la diminuzione dei margini è dipesa maggiormente da un incremento delle spese dovuti ad investimenti per la crescita futura.

Qui un esempio del 2021:

Quali saranno i margini nel lungo periodo assumendo una bassa crescita ed un market share massimo del 50%?

Difficile dirlo. Di certo la società puo’ raggiungere un EBITA del 60% per il segmento e-commerce come mostrato nel 2016 e 2017.

Assumendo che la competizione abbia comunque un peso sui margini mi sento di dire che Alibaba possa facilmente raggiungere un EBITA margin del 40% e un EBITDA margin del 45%

Inoltre in condizione di bassa crescita Alibaba non necessita di investimenti in CAPEX per la crescita ma solo di sostegno. Per questo motivo ho ipotizzato 6% delle revenue (simile a quello avuto nel 2021) e un change in working capital del 30% delle revenue.

Cosi facendo possiamo avere un idea dei FCF che potrà generare.

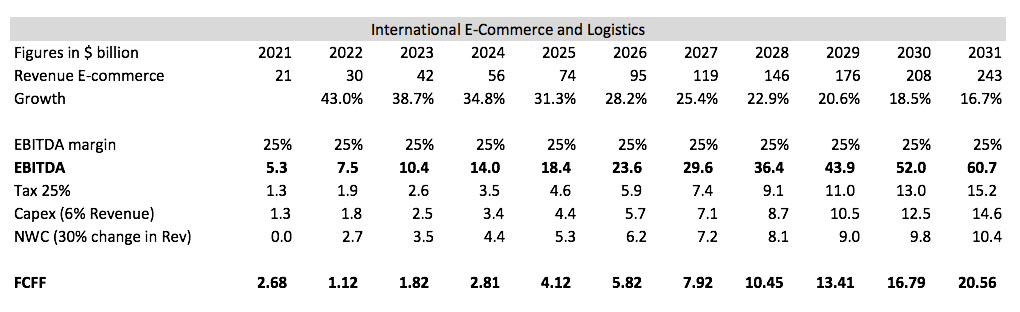

Il resto del segment e-commerce, quello non in China, dovrebbe continuare a crescere in modo normale.

Nel 2021 questa restante parte è cresciuta in media del 43%. Ipotizziamo che la crescita diminuisca il 10% l’anno fino al 2031. Utilizzando un EBITDA margin del 25% per tenere conto delle spese per la crescita solo attraverso il conto economico e utilizzando le stesse ipotesi per CAPEX e NWC otteniamo i seguenti FCF

Sommando le due previsioni possiamo avere un idea dei FCF che Alibaba potrà generare tramite il segmento e-commerce:

Cloud and Digital Media

Gli altri due importanti segmenti per Alibaba sono Cloud (8% delle revenue) e Digital Media (4% delle revenue).

Alla fine del 2020, Saudi Telecom, il più grande gruppo di telecomunicazioni dello stato del Golfo, ha annunciato una partnership con la cinese Alibaba Cloud per aiutare il regno a costruire la sua infrastruttura di cloud computing.

È stato l'ultimo di una serie di accordi stipulati dalla azienda cinese per espandere la loro portata del cloud all'estero e parte della più ampia spinta nazionale della Cina per diventare un leader mondiale nell'alta tecnologia.

Negli ultimi anni, il mercato del cloud computing cinese è cresciuto rapidamente e attualmente è il secondo più grande al mondo dopo gli Stati Uniti, secondo il gruppo di ricerca Canalys.

La spesa per il cloud nel paese ha raggiunto i 19 miliardi di dollari nel 2020, rispetto ai 11,5 miliardi di dollari dell'anno precedente.

Nonostante non a livello di AWS il cloud cinese sta guadagnando rapidamente velocità come spiega Kenneth G. Hartman.

Alibaba come altri player sono stati aiutati dal governo cinese a promuovere lo sviluppo interno dei servizi cloud come parte di un più ampio sforzo di trasformazione digitale. Lo scorso maggio, Pechino ha dichiarato che 1,4 trilioni di dollari sarebbero stati assegnati alle piattaforme tecnologiche, nell'ambito di un piano di "nuove infrastrutture". Questo piano sembra essere enorme ed equivalente agli investimenti cinesi del 2007 in ferrovie ad alta velocità secondo Winston Ma.

Le aziende che hanno già beneficiato delle ambizioni cloud della Cina includono Alibaba Cloud, Tencent Cloud e Baidu Wangpan. Le società straniere sono state in gran parte tenute a bada.

Le leggi che danno la priorità alle aziende cinesi rendono difficile per concorrenti come Amazon e Google entrare nel mercato.

Pechino ora prevede di espandere la sua portata oltre i confini nazionali della Cina, cercando accordi cloud nel sud-est asiatico, in Africa, Australia, Europa e Stati Uniti.

I fornitori di servizi cloud cinesi sono in grado di farlo competendo sul prezzo, che è un fattore chiave in Europa e in Australia, e commerciando sulle somiglianze culturali, che sono importanti per i clienti nel sud-est asiatico.

Per tutti questi motivi, nonostante Alibaba sia il player principale nel cloud in Cina, il suo potere non verrà limitato dallo stato. Essendo ancora in una fase iniziale, il cloud ha bisogno di investimenti quindi qualsiasi barriera sul market share rallenterebbe l’avanzamento digitale dell’industria.

Detto cio’ mi sento di valutare il cloud in pieno.

Secondo Credit Suisse il mercato cloud crescerà del 30% l’anno. Stima al quanto conservativa pensando che solo l’anno scorso il segmento cloud di Alibaba è cresciuto del 50%.

Ipotizzando che la crescita diminuisca del 5% l’anno il nostro compito resta capire quali saranno i margini nel lungo periodo per il segmento.

Il segmento cloud di Amazon (AWS: Amazon Web Service) è il segmento più profittevole del gruppo secondo alcuni analisti.

Essendo l’EBIT margin di tutta Amazon di circa 30% questo vuol dire che l’EBITDA sarà di certo 40% (assumendo 5% depreciation e 5% margini più alti del e-commerce business). In questi 40% dobbiamo anche considerare che ci sono spese per la crescita.

In base ad alcune valutazioni che ho fatto su diversi datacenters gli scorsi anni ho visto che l’EBITDA margin in una fase stabile puo’ arrivare ad essere 75%. Per questo motivo mi sento di dire che Alibaba potrà facilmente raggiungere un EBITDA margin del 50% tra 10 anni.

Di seguito la mia previsione dei FCFF che Alibaba potrebbe generare dal segmento cloud.

Nel 2031 mi aspetto circa $55 miliardi di FCFF dal segmento cloud contro i $47 miliardi del segmento e-commerce. In altre parole, il segmento Cloud diventerà il business più importante per Alibaba.

Stabilità Finanziaria

Ant Group possiede la più grande piattaforma di pagamento digitale della Cina, Alipay, che serve oltre un miliardo di utenti e 80 milioni di commercianti, con un volume totale di pagamenti (TPV) che ha raggiunto i 118 trilioni di CN nel giugno 2020.

Nell'ottobre 2020, Ant Group avrebbe raccolto 34,5 miliardi di dollari nella più grande IPO del mondo dell'epoca, valutando la società a 313 miliardi di dollari. Come spiegato nelle prime righe a seguito del discorso di Jack Ma, lo stato cinese bloccò il piano di IPO per Ant Group.

Il 12 aprile 2021, il Wall Street Journal ha riferito che sotto la pressione del governo cinese, Ant Group sarebbe stato trasformato in una holding finanziaria supervisionata dalla banca centrale cinese controllata dallo stato.

Alibaba possiede circa il 33% di Ant Group.

Il governo ha richiesto ad Ant di mettere il 30% del capitale per i prestiti sulla sua piattaforma, da circa il 2% prima delle nuove normative.

I servizi di prestito di credito di Ant hanno contribuito alla quota maggiore delle entrate, quasi il 40%, nei sei mesi chiusi a giugno 2020, secondo la domanda di deposito presentata da Ant alla borsa di Hong Kong lo scorso anno in previsione dell'IPO fallita.

Da allora, Ant è stata costretta a ristrutturare la propria attività, lasciando i dipendenti e gli investitori dell'azienda in un limbo.

Quanto impatta questo sulla valutazione di Alibaba?

Prima di tutto dobbiamo capire quel’è il costo per Ant Group.

Nel 2020 possiamo stimare un fatturato di $21 miliardi per the Ant Group

I servizi di prestito hanno contribuito per 40% delle revenue. Gli stessi avranno bisogno di capitale per il 30%.

Capitale necessario: $21 miliardi * 40% * 30% = $2.52 miliardi

Solo nel 2020 the Ant Group ha generato più’ di $6 miliardi di profitti. Questo vuole dire che in soli sei mesi di FCF la società puo’ generare cassa sufficiente a far rispettare la restrizione.

Secondo Reuters, i partner intendono costituire la joint venture già a ottobre. Quattro società sono destinate a prendere parte alla JV insieme a Ant Group, tre delle quali sostenute dallo stato.

La mossa potrebbe mettere Ant Group in grado di soddisfare i desideri di Pechino e quindi metterla sulla buona strada per rilanciare la sua doppia IPO.

La JV pianificata potrebbe soddisfare alcuni dei requisiti stabiliti dalle autorità di regolamentazione per Ant Group, che possiede la più grande piattaforma di pagamenti digitali della Cina, Alipay. Darebbe anche a Pechino un po' di accesso alla grande quantità di dati personali detenuti dalla fintech.

La JV raccoglierà, gestirà e analizzerà i dati dei consumatori per dare un punteggio alla solvibilità di un cliente. Secondo la sua nuova struttura, l'azienda gestirebbe le operazioni sui dati aziendali di Ant Group in un modo che renderebbe più facile il controllo normativo per le autorità.

Tutte notizie importanti che quindi mettono chiarezza sul peso di Ant Group in Alibaba.

Nel mio modello non ho dato valore ad Ant Group per essere conservativo. Stessa cosa per i business minori quali digital media e innovation.

Valutazione

Considerando i FCFF dei segmenti E-commerce e Cloud, Alibaba genererà cash flow come seguono:

Oggi l’intera società si può comprare per $297 billion il che equivale a dire un IRR del 17% (utilizzando 2% come crescita nel lungo periodo).

La valutazione relativa utilizzando i multipli di mercato mostra la stessa cosa.

Se prendiamo in considerazione le nove più grandi società cinesi quotate sul mercato americano possiamo facilmente capire quanto sia cheap in termini relativi Alibaba.

Oggi si puo’ entrare in una delle migliori società cinesi ad un Forward EV/EBITDA di 11.5x. e una crescita del 28% mandi il mercato prezza una crescita del 18.4% 19x EBITDA

Comprando a questo prezzo il segmento cloud è praticamente free.

Lo scopo della Cina

Non credo che lo scopo della regolamentazione cinese sia quello di distruggere aziende come Alibaba.

Naturalmente, la regolamentazione anti-monopolio ha un impatto maggiore sugli attori più grandi per la sua stessa definizione. Tuttavia, se mette le suddette aziende su una base più sostenibile allineandole più strettamente con gli obiettivi della società, potrebbe non essere una cosa negativa. Se la regolamentazione riesce in questo scopo, può rivelarsi un precursore di quanto accade in Occidente.

Conclusione

Io penso il mercato stia penalizzando eccessivamente Alibaba.

L’investimento richiede tanta convinzione data il momento negativo dello stock.

Non possiamo prevedere come futuri cambiamenti della regolamentazione cinese possano impattare il business, nonostante ciò, io penso che il peggio sia alle spalle.

Il titolo potrebbe raddoppiare nel giro di tre anni qualora il mercato riprenda fiducia nella Cina.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).

ancora dentro? :)

Sei ancora dentro Alibaba? Mi sembra stia continuando a scendere