Q3 2022 Update

Q3 2022 Update

Naked Wines (WINE)

La società ha rilasciato una nota con alcuni KPI che caratterizzeranno il conto economico e il bilancio del terzo trimestre.

Nella call con gli analisti il management ha ammesso alcune colpe riguardo la mancanta cautela sulla crescita (ad ogni costo) perseguita durante il 2021/2022.

Dopo i risultati disastrosi del Q2 il management doveva dimostrare due cose:

che la società avesse liquidità a sufficienza

che la società potesse essere profittevole in assenza di crescita

La società ha dimostrato di poter essere profittevole e che i problemi legati alla liquidità sono oramai passato. La notizia è stata presa bene dal mercato che ha segnato un +30% in un giorno - ahimè ancora lontano dal nostro prezzo di carico.

Ora andiamo ad analizzare i nuovi dati (parziali) per capire come agire:

WINE dovrebbe generare circa £10.5m in EBIT (media tra £9 e £13) e, secondo i miei calcoli, circa £10.3m di FCFF nel 2023.

Il fatturato è diminuito del 6.5% e se ipotizzassimo continui in stesso modo il valore di WINE è il seguente:

In linea con quanto mi aspettavo nella mia analisi iniziale. Mi aspetto che il management riuscirà a capire che la spesa in Marketing non è profittevole e in questo caso i margini potrebbero aumentare.

Per questo motivo essendo oggi il valore di WINE di GBP 72m credo sia meglio attendere nuovi dati.

Dropbox - DBX

Sempre buone notizie da Dropbox e per questo motivo il titolo non ha subito “perdite” rispetto ad altri business SaaS. In particolare:

Fatturato trimestrale è cresciuto del 7.4% ($591 milioni), battendo le stime

ARR cresciuto del 9.6%

17.55 milioni di utenti paganti aggiungendo solo nel l’ultimo trimestre circa 180,000 nuovi utenti

ARPU del $134.31, cresciuto di circa $1 dal Q2

Free cash flow di $245 million (senza contare SBC).

Il titolo resta cheap. I target del 2024 sono sempre piu’ vicini e ad oggi la società sta restituendo a noi shareholder capitale tramite il buy back cosi da aumentare il valore per share.

Meta

Di solito non aggiorno valutazioni su società che non aggiungo tra i miei investimenti, pero’ per META, ho fatto un eccezione.

Subito poco il mio post META ha rilasciato dati sul terzo trimestre del 2022, e subito dopo, il titolo ha perso piu’ del 30% in un giorno.

Nella mia analisi iniziale prevedevo che META potesse generare $22 miliardi in FCFF e che quindi, assumendo una crescita perpetua del 5.8%, il prezzo per share di $113 potesse generare un rendimento del 15%.

Nel terzo trimestre META ha generato solo $9.7 miliardi di cassa operativa e speso $9.4 miliardi in investimenti lasciando i flussi di cassa per i primi nove mesi a $13.6 miliardi.

META dovrebbe generare altri $3 miliardi di flussi di cassa nell’ultimo trimestre portando i flussi di cassa complessivi dell’anno a $16.6. Circa il 25% in meno di quanto previsto inizialmente.

Utilizzando questa come base di partenza, l’investimento in META ad oggi (utilizzando le stesse assunzioni discusse nel mio post iniziale) dovrebbe generare circa il 13.3%.

Ora come accaduto per il mio post iniziale questo vale solo nel caso in cui META genererà FCFF per $16.6 miliardi. Qualora Zuckerberg invece decidesse di spendere ancora di piu’ e portare i flussi di cassa a $0, il valore di META verrebbe impattato nuovamente.

Caso contrario se Zuckerberg decidesse di non investire nel metaverse, META potrebbe generare circa $27 miliardi l’anno e quindi il rendimento sarebbe del 18%.

Ora la domanda è: cosa deciderà Zuckerberg? Nessuno lo sa, inoltre nessuno puo’ fermarlo!

Zuckerberg ha il controllo di META tramite le shares B. Per questo motivo nessuno puo’ influenzare la sua decisione o cambiare le sorti della società (come successo con Musk/Twitter)!

Zuckerberg ha già perso $100 miliardi in 13 mesi. Mark vuole allungare la vita di META dipendendo meno dall’infrastruttura di Apple e Google e creare quindi una nuova dimensione. Diversi analisti hanno cercato di capire se ha dei limiti in termini di spesa o ti tempo ma il CEO non ha dato indizi.

Zuckerberg ha ripetuto che il rendimento (ROI) generato dal metaverse sarà molto alto è per questo motivo gli investimenti attuali hanno senso.

Pero’ analisti e mercato non credono che il management abbia davvero le basi per supportare le sue assunzioni e per questo il titolo è crollato.

In effetti il metaverse non genera ancora rendimenti, e quindi sembra che le perplessità del mercato siano appropriate.

Qui altri motivi per cui il mercato non crede in META

Conclusione

Azionisti in META sono in balia di Mark Zuckerberg. Qualsiasi analisi non ha senso qualora il CEO decidesse di fare un all-in nel metaverse.

Il titolo potrebbe invece avere un impennata nel caso in cui il management decidesse di fermare gli investimenti nel metaverse o ridurre i costi.

Reputo che investire direttamente in META sia veramente rischioso visto che l’analisi fondamentale non puo’ prevedere le scelte di Zuckerberg.

Una scelta potrebbe essere quella di limitare il downside ed investire in un opzione CALL.

Acacia Research - ACTG

Ci siamo, o forse no?

Starboard eserciterà i suoi 5 milioni di warrant di serie A al prezzo di esercizio di 3,65 dollari per azione, il che si tradurrà in una partecipazione azionaria ordinaria di circa l'11,5% in Acacia e una quota di voto di circa il 27,5%, comprensiva dell'attuale Convertible Preferred

Acacia avvierà un'offerta di diritti nel primo trimestre del 2023, offrendo 0,25 nuove azioni per azione completamente diluita in circolazione, con un massimo di oltre 38 milioni di azioni. Il prezzo di offerta sarà di $ 5,25 per azione. Starboard si è impegnata ad acquistare almeno 15 milioni di azioni nell'offerta di diritti

Starboard ha accettato di esercitare i restanti circa 31,5 milioni di warrant di serie B al prezzo di esercizio di $ 3,65, soggetto a determinate condizioni di chiusura, inclusa l'approvazione normativa

Starboard ha accettato di convertire i suoi $ 35 milioni di azioni privilegiate di serie A in azioni ordinarie al prezzo di conversione di $ 3,65, previa approvazione di un certificato di designazione modificato all'assemblea annuale 2023 di Acacia

Dopo il completamento delle transazioni, la struttura del capitale di Acacia sarà costituita interamente da azioni ordinarie, eliminando 133,2 milioni di dollari di passività derivate e 95 milioni di dollari di debito e obbligazioni di azioni privilegiate. Starboard riceverà 75 milioni di dollari in pagamenti totali del valore dell'opzione rinunciato in cambio dell'esercizio anticipato e della conversione anticipata dei derivati

Il titolo non decollava perché all’aumentare del valore anche la diluizione del titolo aumentava “cappando” il valore di ACTG.

Ora esercitando prima le opzioni la struttura del capitale si è semplificata.

In base alla nuova struttura il titolo dovrebbe valere circa $5.37 secondo book e $5.63 per share secondo fair value.

Ora le domande da fare sono due:

Perche il titolo è ancora sui $4? Francamente non lo so. L’unica spiegazione che mi posso dare è che il mercato stia valutando ACTG come una holding (viste le acquisizione che farà). Storicamente le holding vengono valutate dal mercato sempre ad un discount dal NAV (net asset value) che può arrivare ad essere del 30%

Perche il titolo non ha raggiunto il valore stimato nella mia analisi precedente?

Ci sono due fattori principali per i quali il valore per share è di $5.63 e non di $9.6

Starboard riceverà $75m di dollari (da Acacia) per aver anticipato l’esercitazione dei warrants. Questo costo non era stato calcolato nella mia analisi. Acacia ha 45,809,745 azioni quindi vale a dire che abbiamo perso circa $1.64 per azione

Il valore di $5.63 considera che gli investimenti privati di (Viamet, Amo Pharma e NovaBiotics) valgono circa $53.1m

Ora ACTG ha deciso di non rivalutare le posizioni e le ha lasciate al costo. Al contrario Melin PLC valuta il 15% di investimento in Viamet circa EUR 80.3m.

Questo implica che Melin PLC valuta interamente VIAMET circa EUR 535.3m o $557m

Se il valore di Melin fosse corretto, il solo investimento in Viamet vale circa $145m per Acacia.

AMO Pharma ha annunciato un nuovo round a Maggio. Qualora la valutazione del round sia la stessa di quella precedente, il valore della posizione di ACTG è di circa $4.5m.

Novabiotics non ha nuovi round ma il costo si aggira sui $8m. Nel caso in cui la valutazione sia rimasta la stessa il valore totale degli investimenti privati è di circa $157.5m (145 + 4.5 + 8)

La differenza di $104m (157.5 - 53.1) è di circa $2.3 per share.

Quindi ricapitolando. ACTG dice che il valore del book è di:

$5.37 + $1.64 + $2.3 = $9.3

Ora $1.64 sono andati persi ma il valore potrebbe essere di $7.67 ($9.3 - $1.64) qualora il valore di Melin sia corretto.

Melin ha lasciato lo stesso valore del 2020. Il valore del biotech è tornato ai livelli di (Agosto) 2020 ma non sono sicuro Viamet possa mantenere la stessa valutazione.

Se assumiamo che Viamet possa valere la metà di quanto dice Melin il valore di ACTG potrebbe oscillare tra i $6.07 e $7.64.

Oggi ACTG è valutata circa $4.00 per azione quindi con un discount del 40%.

Sono molto sorpreso che il mercato non abbia rivalutato ACTG. Forse c’è qualcosa che non capisco o non ho calcolato. L’ultimo dubbio riguarda Viamet, forse quella è l’ultimo tassello del puzzle.

Non ci resta che aspettare la finalizzazione del piano (inizio 2023) e la rivalutazione al fair value della portafoglio private.

Cosa succede se non rivaluteranno l’investimento? ACTG avrà cash dalla transazione che verrà utilizzato da Starboard per fare acquisizioni in un momento favorevole del mercato data la compressione dei multipli. ACTG potrebbe restituire valore a noi shareholder tramite dividendi o buyback.

Di certo non voglio chiudere una posizione in perdita se c’è valore. Preferisco aspettare che il mercato capisca il valore di ACTG o che il management faccia operazione per restituire valore.

Alibaba - BABA

L’ultimo trimestre BABA ha avuto una crescita del fatturato rispetto anno scorso del 3%.

Notizia alquanto importante poiché nel trimestre precedente Alibaba non era cresciuta.

Il segmento China commerce continua a rimanere in linea con quello dell’anno scorso mentre il segmento Cainiao (logistica e supply chain) e quello Cloud sono cresciuti rispettivamente del 19% e 7%.

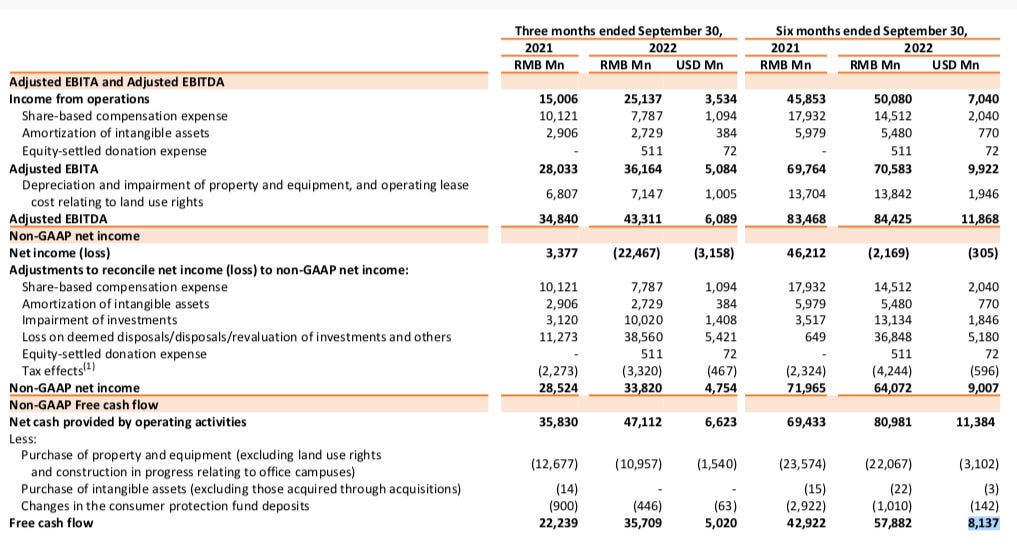

Alibaba ha generato ben $8.137b in FCF nei primi sei mesi del 2022

Molto probabilmente nel 2022 BABA riuscirà a centrare le mie stime (USD 14b che trovate qui) e quindi spero che il mercato capisca il valore e la crescita che BABA puo’ avere tramite il segmento Cloud.

Cosa succede se gli investitori e il mercato continueranno a non credere in BABA?

Per fortuna non sempre abbiamo bisogno del marcato per capitalizzare il valore. BABA puo’ creare valore per noi azionisti tramite buyback o dividendi - un po come il resto delle società :)

In particolare solo negli ultimi 3 mesi Alibaba ha speso 40% (1.94/5.02) dei FCF in buyback.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).