Q2 Update

Q2 Update

Acacia - ACTG

Il 13 luglio 2023, è stata completata la transazione di ricapitalizzazione con Starboard Value LP.

Dalla trascrizione della chiamata leggiamo: "Abbiamo completato con successo la transazione di ricapitalizzazione con Starboard Value LP, che segue il nostro processo di trasformazione di Acacia attraverso la revisione delle nostre procedure per identificare e perseguire transazioni e stabilire il quadro di supporto per acquisizioni di società pubbliche e private. Sono fiducioso che abbiamo il team e le procedure giuste in atto, insieme a incentivi per creare valore. La nostra pipeline di obiettivi di acquisizione è cresciuta e maturata, e stiamo avanzando in modo metodico opportunità specifiche."

Dopo la completata Transazione di Ricapitalizzazione con Starboard, il valore contabile rettificato di Acacia diminuirebbe a $502.2 milioni, ovvero $5.03 per azione.

$5.03 per azione significa che oggi ACTG scambia con uno sconto del 30%, senza considerare gli adeguamenti degli investimenti mantenuti al costo, come spiegato qui.

Ora, come spiegato qui, credo che il 30% sia lo sconto massimo che il mercato darebbe ad ACTG, quindi suppongo che il prezzo di $3.5 sia il prezzo minimo, considerando anche che solo il denaro in azienda vale circa $3.44 per azione - il che significa che a questo prezzo si ottengono tutti gli investimenti gratuitamente.

È evidente che il mercato non crede che il board possa creare valore. Personalmente, anche se non mi aspetto un raddoppio del prezzo, credo che lo sconto sia troppo profondo per arrendersi così facilmente.

Spero/credo che dopo qualche buona acquisizione, il mercato darà credito e quoterà il titolo almeno 1x il rapporto Prezzo/Valore Contabile. In quel caso, il valore sarebbe almeno di $5 per azione.

Prima di quel prezzo, non venderò ancora!

Alibaba - BABA

Alibaba ha riportato risultati solidi per il trimestre di giugno, con ricavi che hanno superato il consenso di Refinitiv del 4% e l'EBITA rettificato del 21% nel primo trimestre sotto la nuova struttura organizzativa.

La crescita anno su anno dei ricavi e dell'EBITA rettificato è stata rispettivamente del 14% e del 32% nel trimestre di giugno, rispetto al 2% e al 60% nel trimestre di marzo.

BABA ha avuto un recupero dei ricavi nel settore del commercio al dettaglio in Cina, nei servizi locali, nel cloud e nei media digitali e nell'intrattenimento nel trimestre, a seguito di una base di confronto ridotta dovuta al lockdown nello stesso periodo dell'anno scorso.

Tuttavia, il mercato ritiene che nel breve termine il settore del commercio in Cina vedrà un recupero altalenante a causa dei recenti dati macroeconomici deboli, come la deflazione su base annua e la diminuzione delle importazioni a luglio, e dell'assenza finora di importanti stimoli al consumo, come erogazioni di denaro contante o voucher.

Grandi sforzi di miglioramento del margine nel trimestre, che sono particolarmente evidenti nei due principali contributori alle perdite, ovvero il commercio digitale internazionale, o AIDC, e i settori dei servizi locali.

L’EBITDA margin cresciuto del 2% grazie all’impatto dei licenziamenti.

Purtroppo, finora non sono stati forniti aggiornamenti significativi riguardo alla scissione e alla cessione delle attività di Alibaba, né sono stati dettagliati i piani e i tempi per il ritorno di capitale agli azionisti a seguito di tali eventi.

GEE Group - JOB

JOB ha rilasciato i dati trimestrali.

I ricavi consolidati per i periodi di tre e nove mesi terminati il 30 giugno 2023 sono stati di 38.2 milioni di dollari e 118.2 milioni di dollari, rispettivamente, in calo del 7% e del 4% rispetto ai corrispondenti periodi dell'anno fiscale 2022.

L’ Adjusted EBITDA per i periodi di tre e nove mesi terminati il 30 giugno 2023 è stato di 2.1 milioni di dollari e 5.8 milioni di dollari.

Dopo la divulgazione dei dati, il titolo è aumentato del 22% in soli due giorni. Il motivo principale di questo incremento è che il rischio legato all'"allocazione del capitale", come spiegato nel mio post originale, sembra essere diminuito.

Tutto ciò è stato reso possibile grazie a Red Oak, l'attuale maggiore azionista, che ha implementato diverse modifiche:

L'aggiunta di due seggi extra nel consiglio dedicati a Red Oak.

La cancellazione dei limiti temporali e di prezzo per il riacquisto di azioni (piani 10b5-1 e 10b18).

La possibilità di vendere l'intera società.

La mia opinione è che Red Oak stia mettendo in atto tutte queste azioni per proteggere i propri interessi, e di conseguenza anche i nostri. È importante ricordare che ho scelto di investire proprio perché, dopo un periodo di preoccupazioni legate alla gestione delle risorse, molti investitori hanno ceduto, portando il titolo da 0.8 a 0.4 in poche ore.

Al momento, il titolo viene valutato a circa 4.2 volte l'EBITDA, il che lo rende molto conveniente rispetto ai concorrenti e rispetto ai multipli storici di JOB.

Se il mercato non ri-valuta al ribasso JOB, la società sarà in grado di restituire valore agli azionisti tramite il riacquisto di azioni.

Il target price rimane a 0.80 per azione.

Naked Wine - WINE

Non ci sono stati update. Qui trovate l’ultimo commento

Hellofresh - HFG

Hellofresh insieme a GEE group sono gli investimenti più stimolanti e, per questo motivo, sono diventate le posizioni più rilevanti nel mio portafoglio, rappresentando il 35%.

HFG ha recentemente pubblicato i dati relativi al secondo trimestre:

Adjusted EBITDA di €191.9 milioni

Espansione del Contribution Margin al 28.4%

Fatturato del secondo trimestre del 2023 di circa €1.92 miliardi

La mia tesi iniziale era semplice. HFG ha l'obiettivo di raggiungere un fatturato di €10 miliardi entro il 2025, con un Adjusted EBITDA del 10%.

HFG ha già dimostrato di raggiungere un Adjusted EBITDA del 10% nel secondo trimestre, in linea con le previsioni. La riduzione delle spese di "Fulfilment" è stata possibile grazie agli investimenti nell'automazione, confermando così la mia aspettativa.

Il numero di utenti attivi è diminuito, tuttavia il valore medio per singolo ordine è aumentato, contribuendo a una crescita del fatturato limitata al 1%.

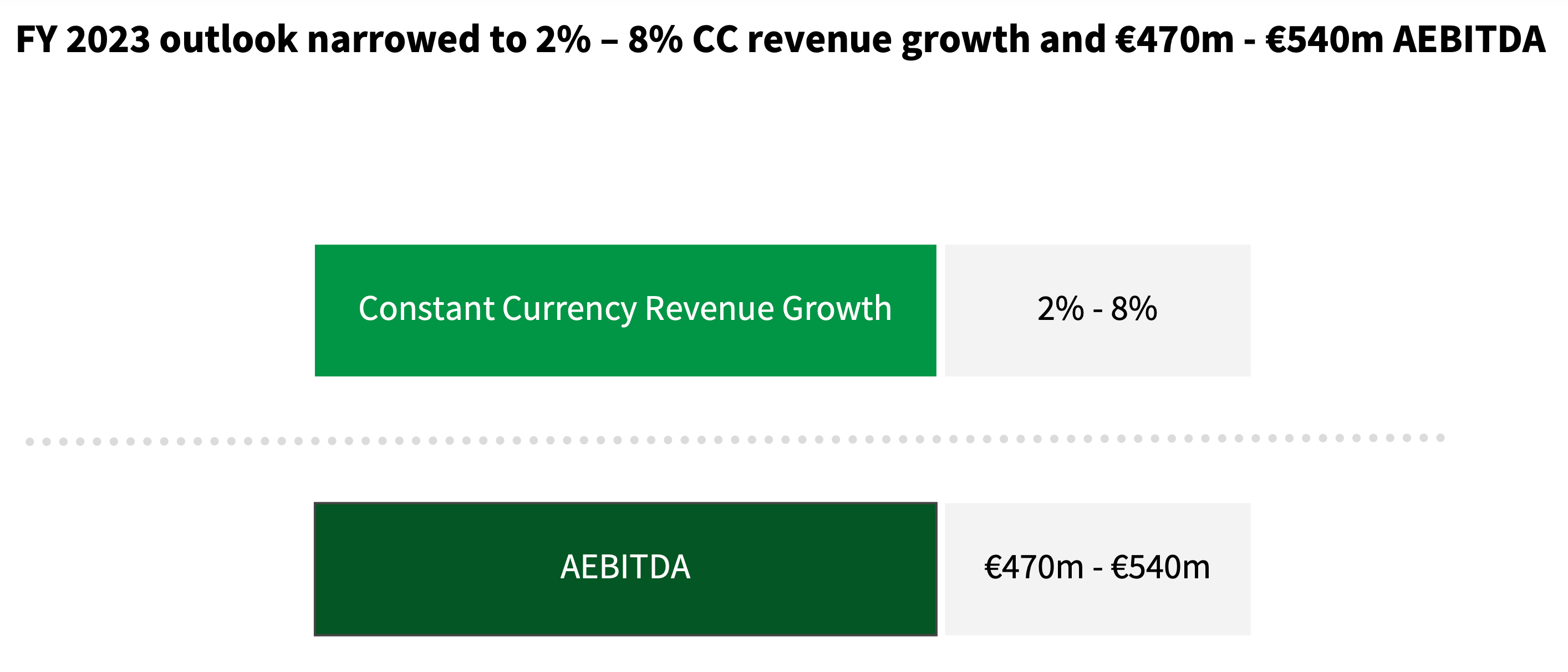

HFG ha proiettato una crescita futura del fatturato compresa tra il 2% e l'8%, con un obiettivo di Adjusted EBITDA nell'intervallo di €470-540 milioni.

Il mercato ha reagito positivamente al titolo, ma persiste ancora qualche dubbio sulla capacità di HFG di raggiungere l'obiettivo di €1 miliardo in Adjusted EBITDA.

Il secondo trimestre ha confermato le mie aspettative e ha ulteriormente rafforzato la mia fiducia nei target a lungo termine.

Col passare del tempo e con la pubblicazione dei risultati, il valore di HFG diventerà più evidente al mercato.

Nel frattempo, HFG continua a generare liquidità che può essere reinvestita.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).