Meta Platforms

Meta Platforms

Il titolo ha perso il 60% in un anno. E' il momento di investire?

Vivendo all’estero non riesco a vivere la mia famiglia quotidianamente, per questo motivo tendo a passare parte delle mie vacanze estive con i miei parenti.

Ogni volta che vado in vacanza con mio padre scopro alcune cose nuove di lui. Per chi mi conosce sa che non riesco a stare fermo, così come mio padre.

Alla fine si sa: tale padre tale figlio.

Quest’anno però mio padre è riuscito ad essere molto più tranquillo senza affaticarsi di attività quali windsurf, SUP, rafting etc.

Mio padre non è un amante della tecnologia ne dell’ombrellone eppure quest’anno a speso la maggior parte del suo tempo seduto.

Nonostante mi fosse già chiaro di quanto Facebook, Instagram, TikTok e altri social riuscissero a “succhiare” tempo dalle nostre giornate, sono stato sbalordito dall’ appeal che queste app hanno avuto su mio padre e sulla generazione baby boomers in generale (sopratutto dopo l’aggiunta dei reels!).

Da una parte vedo sempre piu’ gente alienata al cellulare dall’altra vedo il titolo di Facebook che crolla ed è subito FOMO.

Per questo motivo ho deciso di spendere del tempo per valutare Meta Platform la società gruppo che detiene Facebook, Instagram, WhatsApp e molto altro. Nonostante creda che è molto difficile creare valore su un megacap, devo comunque ammettere che l’oscillazione di questi titoli in un anno puo’ permettere del trading che nel breve periodo può generare degli utili interessanti.

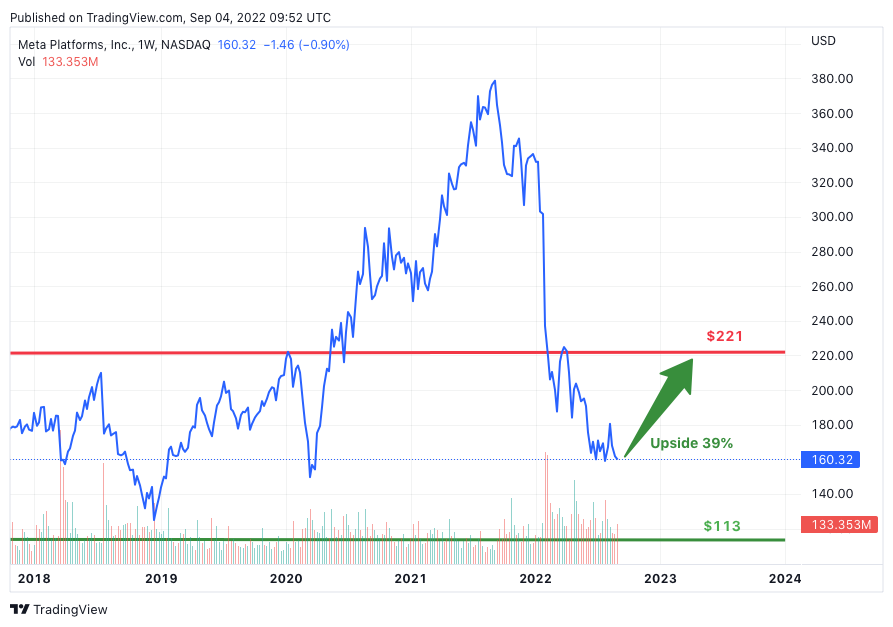

In particolare nel caso di Meta Platform si vede il titolo calare da un prezzo di $379 per azione a $160 per azione.

Nel secondo trimestre del 2022 più di 16 “superinvestors” hanno comprato azioni in Met. Inoltre il titolo sembra “tredare” ad un multiplo EV/EBITDA più basso degli ultimi 10 anni.

I motivi del crollo del titolo sono diversi. Per primo abbiamo una competizione da parte dei Tik Tok che è riuscita a prendere buona parte degli utenti al di sotto dei trent’anni, dall’altra abbiamo una minor monetizzazione dato il cambiamento della privacy attuato da Apple. Questo in aggiunta ai vecchi problemi di privacy di Facebook, come il caso Cambridge Analytics, hanno fatto sì che il mercato perdesse fiducia nel titolo e in Zuckerberg.

Vedendo il grafico molte persone potrebbero assumere che questo sia un ottimo momento per entrare in questa società' ma la storia ci dice che chi ha comprato Facebook cinque anni fa, ha perso soldi!

Per questo motivo come spiegato piu’ volte investire in una buona società non è da sola una ragione per fare un buon investimento. E’ molto importante come sempre valutare le società con un analisi fondamentale.

L’industria della pubblicità

Nonostante il cambio nome, Meta continua a generare 97% del fatturato grazie alla pubblicità.

Il punto più dolente per Meta è il cambiamento di privacy attuato da Apple che ha impattato le revenue di Meta per 10 miliardi di dollari.

L’impatto è già stato contato nei numeri del 2022.

Ora la domanda è: quanto cresceranno queste revenue senza considerare i progetti futuri?

Ad oggi 57% della popolazione utilizza Internet. Quando la tecnologia Internet arriverà nei paesi sottosviluppati questi utilizzeranno sicuramente uno smartphone e molto probabilmente anche i social.

Inoltre il cambio generazionale accelera l’adozione. Mia nonna non utilizza uno smartphone ma mia mamma continuerà probabilmente ad utilizzarlo quando diventerà nonna (se diventerà mai nonna :D).

Assumendo che il market share di Meta non cambi, le revenue saliranno della stessa percentuale della penetrazione che ci sarà in futuro.

Negli ultimi 10 anni gli utenti che usano internet sono aumentati del 8.6% l’anno.

Secondo un vecchio articolo di Bloomberg la percentuale di spesa per l’industria della pubblicità rispetto il PIL mondiale tende a non cambiare nel tempo. Questo significa che la torta rimane la stessa (in rapporto al PIL) e la crescita è dovuta solamente in caso di trasferimento di market share.

Quindi la crescita della pubblicità attraverso Internet è stata compensata totalmente dalla diminuzione nella spesa su canali classici quali Radio, TV, giornali e cartelloni.

Secondo uno studio piu’ aggiornato di Alvin J. Silk, la sensitività della spesa in pubblicità è aumentata negli ultimi 30 anni dal 1.4 al 1.9 ma confermando che la percentuale di spesa in relazione al PIL mondiale sembra rimanere stabile.

Quindi da una parte abbiamo che la pubblicità digitale continuerà ad aumentare per la crescita di internet, tempo speso sui social e cosi via. Dall’altra sappiamo che tutta l’industria non crescerà piu’ del PIL mondiale che secondo uno studio di Economist sarà vicino al 2% l’anno fino al 2050.

Nella mia analisi ho ipotizzato che nei prossimi 10 anni gli utenti “digital” cresceranno ad una velocità che è la metà di quella avuta in passato - circa il 4.3% e che Meta possa perdere il 0.5% di market share all’anno. Il risultato è una crescita generale del 5.8%

Virtual Reality

Se Mark non fosse spendendo miliardi nel VR, Oculus e Metaverse il mio compito sarebbe molto piu’ semplice - acquisterei il titolo di corsa.

Invece Meta investirà (o brucerà) nel 2022 altri $11.5 miliardi in questo segmento generando circa solo $500 milioni.

Meta sta provando a reinventarsi. Il cambio nome è solo l’inizio. Mark Zuckerberg crede che la realtà virtuale sia il futuro.

Mark crede che VR e AR rivoluzioneranno il modo di lavorare, socializzare e allenarsi.

Facebook compro’ Oculus nel 2014 e da allora ha speso miliardi nello sviluppo di questo segmento.

Inizialmente l’Oculus costava oltre mille dollari. Per questo motivo, non ha avuto un grande seguito. Qui non stiamo parlando di un iPhone.

Successivamente, Meta ha deciso di abbassare il prezzo e l’interesse verso l’Oculus è iniziato ad aumentate soprattutto come regalo di Natale.

Ora sapere se davvero tra 10, 20 o 30 anni tutti saranno nel metaverse è difficile da prevedere, ma io oggi sono diffidente. Oggi non siamo pronti :D

No, scherzi a parte. E’ vero che l’interesse nell’Oculus sta aumentando. E’ anche vero che ci sono delle applicazioni dirette dove questo hardware potrebbe essere utilizzato in pieno - vedi il Gaming.

Il problema è un altro.

Facebook, Meta o come lo volete chiamare voi non è mai riuscita a reinventarsi. Ha avuto solo fallimenti vedi il cellulare, la cryptovaluta o il poke!

Quasi tutte le revenue vengono ancora dalla pubblicità.

Ha speso miliardi per creare un chip per l’Oculus internamente per poi capire da non essere in grado e fare partnership con Qualcomm.

Solo pochi giorni fa il capo di Horizon (piattaforma del Metaverse) si è licenziato

Meta non è Apple dove ogni prodotto è un successo!

Stiamo parlando di una società che ha sempre fallito al di fuori della pubblicità.

Perché questo dovrebbe cambiare ora?

Per questo motivo nella mia analisi ipotizzo che Meta continuerà a bruciare soldi in VR e nel metaverse senza generare significativi cash flow da questo segmento.

Diciamo che voglio lasciare questo segmento come una opzione positiva nel caso in cui Zuckerberg abbia ragione.

La Valutazione

Nel 2022 Meta dovrebbe generare circa $22 miliardi di free cash flow dopo aver speso più di $30 miliardi in investimenti.

L’intera società oggi vale $400 miliardi. Partendo da questo numero e utilizzando la crescita del 5.8%, come spiegato in precedenza, abbiamo che il tasso interno di rendimento è del 11.5%.

Rendimento di certo non male visto che ipotizzo che i miliardi investiti in VR continueranno senza generare profitti significativi.

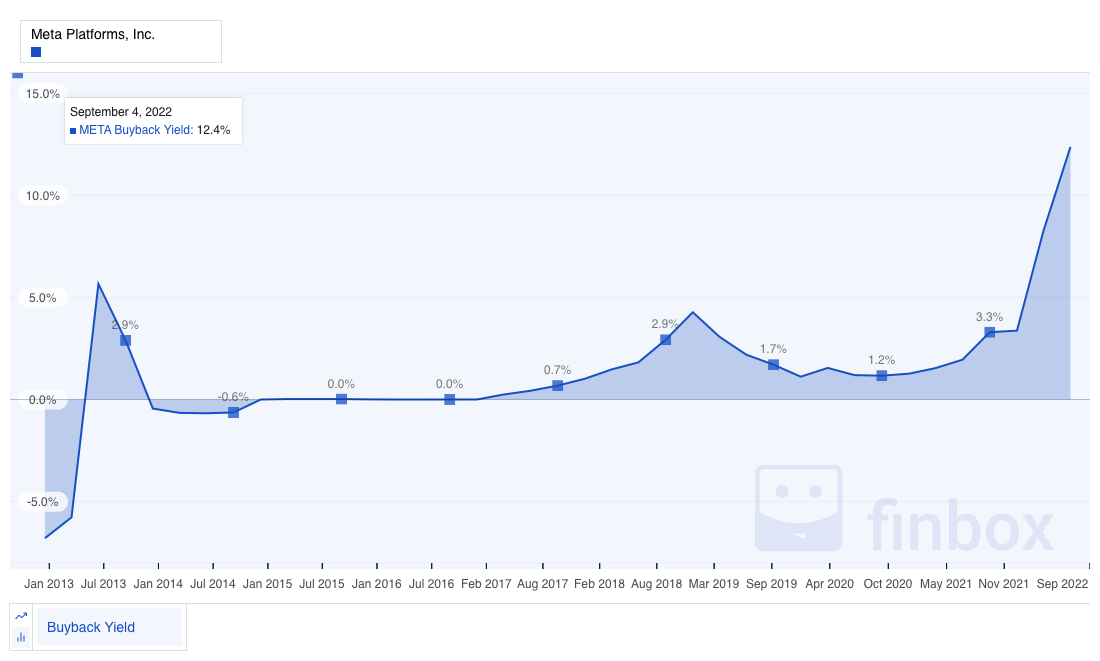

Un altra cosa positiva è stato il buyback intelligente attuato negli ultimi mesi con il prezzo di META hai minimi. La società ha ricomprato bel il 12.4% (al netto di ESOP) del capitale circolante.

Io cerco un rendimento del 15%. Un ottimo entry point potrebbe essere un prezzo per share di $113 qualora il titolo abbia un ulteriore crollo.

Utilizzando un discount rate del 10% invece META vale circa $221 per share.

Quindi ricapitolando ad oggi se investite in META, ipotizzando zero valore in VR avrete un upside del 39%.

Qualora Zuckerberg decidesse di abbandonare il progetto VR le cose cambiano.

Meta potrebbe generare circa $33 miliardi l’anno di FCF il che implicherebbe un rendimento del 14.5%.

Questa ipotesi a mio parere è da escludere. Zuckerberg è molto giovane (39 anni). Ha ancora voglia di investire e di dimostrare al mondo che è il migliore.

Per questo motivo, io ho deciso di attendere. Per ora ho appagato la mia FOMO. Non sto perdendo l’opportunità del secolo, almeno in base alle mie assunzioni. Di certo il setup è molto interessante. Ho messo Meta nella mia watchlist e proverò a tenerla sotto d’occhio.

Potrei iniziare una posizione ma solo a prezzi piu’ bassi o se Mark deciderà di investire meno nel segmento VR.

Qualora voi invece crediate che il metaverse/VR funzionerà, Meta a questi prezzi sembra essere una grande opportunità.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).