Stock Idea: Dropbox

Ticker NASDAQ: DBX

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.” – Warren Buffett

Avevo pensato di intitolare questo articolo “Conviene investire in Dropbox?” credendo di dare la mia opinione, come sempre. Più scrivevo e più mi convincevo che in realtà Dropbox è un buon investimento nonostante non presenti tutte le caratteristiche che cerco in un business.

Dropbox (DBX) è stata classificata come una delle startup più prestigiose negli Stati Uniti e nel mondo, con una valutazione di oltre 10 miliardi di dollari.

Fondata nel 2007, riusci’ a creare qualcosa di innovativo ed essere uno dei primi provider di spazio cloud. Nel 2011, dopo solo quattro anni, Steve Jobs invitò Drew Houston ed Arash Ferdowsi (i fondatori) a Cupertino.

Si narra che Steve Jobs provò a comprare questa società per $1 miliardo. I due rifiutarono suscitando le ire di Jobs, il quale rispose che il loro servizio era facilmente replicabile e che Apple avrebbe distrutto Dropbox.

Fortunatamente per Drew ed Arash, Jobs non riusci’ a pieno nel suo intento e nel financial rounding pre-ipo Dropbox fu valutata $10 miliardi.

Dropbox è sempre stata una start-up diversa dalle altre. DBX era gestita da venti ingegneri che avevano tutto sotto controllo. L’idea era chiara. Creare una cartella “folder” virtuale, dove le persone avrebbero potuto importare i propri file, senza nessun bisogno di lavoro sulla parte grafica. Occorreva solo controllare che l’architettura funzionasse senza intoppi nel trasferimento dei files.

L’architettura di Dropbox è cosi semplice che fu inizialmente codificata nel bus da uno dei fondatori, poi modificata in seguito con l’aggiunta di vari servizi.

Tecnologia agevole, bassi costi, scalabilità ed in poco tempo Dropbox diventò “cash flow positive”.

Dopo il Series A funding di Sequoia capital Dropbox si trovò con tantissimo cash, una posizione di leader e bassa competizione.

Per questo motivo, decise ovviamente di espandere i propri servizi. Incominciò a creare servizi per ”enterprise” e piattaforme. Investirono molto di quel cash, triplicarono le assunzioni ed i progetti in cerca di “growth”.

Tutti i progetti fallirono. Dropbox rimaneva sempre e solo un semplice “cloud folder”.

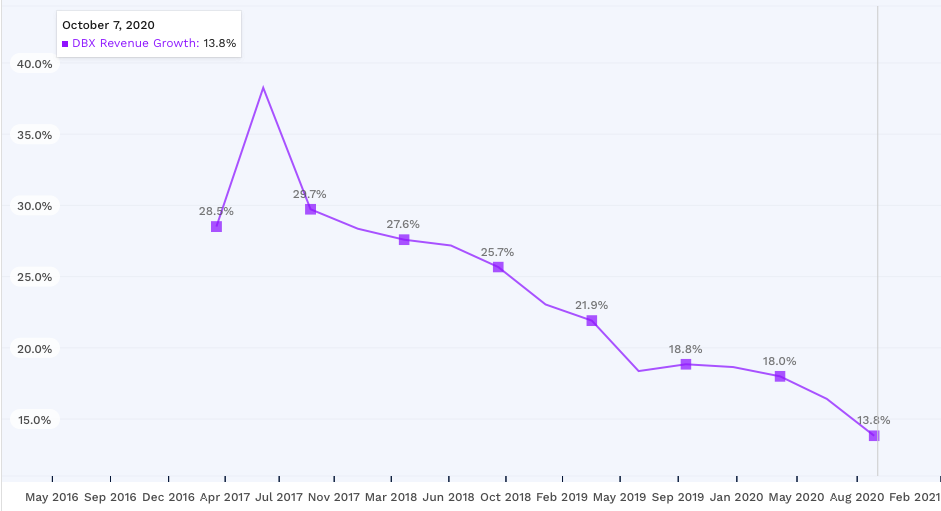

Se non riesci a crescere gli investitori growth ti mollano. E così, negli ultimi anni il titolo di Dropbox ha underperformato il mercato.

Momentaneamente Dropbox non è una società growth (quindi in voga) ma nemmeno una società value. Questa però potrebbe essere una buona notizia per alcuni investitori.

Facciamo riferimento infatti ad una strategia d’ investimento chiamata Growth at a Reasonable Price (GARP). GARP è una strategia d’ investimento azionario che cerca di combinare i principi growth e value. Gli investitori GARP cercano società che mostrano una crescita degli utili costante, al di sopra dei livelli di mercato generali, escludendo le società con valutazioni molto elevate.

L’industria

Innanzitutto bisogna dire che è molto difficile convertire l’utente free to paying. Le persone preferiscono avere file sparsi su più servizi gratuiti (gmail, iCloud etc) piuttosto che pagarne uno.

Io, ad esempio, ho utilizzato per la prima volta Dropbox all’università. Ricordo che una giovane professoressa all’epoca condivise del materiale tramite Dropbox. Ci invitò ad iscriverci per scaricare e condividere appunti ed articoli gratuitamente.

Oggi rifletto e penso al beneficio che un professore possa avere usufruendo di questo servizio. Per ogni utente che ci si iscrive, il referente ottiene 250mb free. Se considerassimo una classe composta da 30 persone sono ben 7.5gb gratis all’anno per sempre… grandioso!!!

Infatti la crescita esponenziale di Dropbox ha avuto inizio proprio tra gli accademici.

Allora, cosa è andato storto? La competizione.

Dropbox non è economico ed ha pochissimo spazio gratuito.

Perché utilizzare Dropbox se si ha Apple iCloud o G-drive che danno 50gb per 1 euro direttamente sul proprio cellulare?

Per valutare Dropbox dobbiamo dimenticare il segmento retail, valutarlo a $0 e capire come Dropbox genera valore tramite il segmento business.

Oggi solo il 2.5% degli utenti di Dropbox sono paganti. Di questi, ben l’80% lo utilizzano per lavoro.

Dropbox invece di investire nella “cheapest” technology ha deciso di focalizzarsi sui servizi e la compatibilità del servizio per uso lavorativo.

Negli ultimi anni Dropbox ha acquistato 26 società. L’ultima HelloSign pagata ben $230 milioni.

L’integrazione di HelloSign, HelloWorks, ed HelloFax però ha portato ad un cambiamento. Sembra che questa volta infatti DBX si stia davvero concentrando sul suo SAM evitando di diversificare. Questo potrebbe davvero cambiare la storia di Dropbox.

Dropbox ha aggiunto servizi importanti che tendono a beneficiare l’utente. Una volta che un business utilizza Dropbox difficilmente migrerà verso un’altra piattaforma. A confermare questa cosa è il retention rate, che è intorno al 90%!

Questo significa high switching cost e possibile vantaggio competitivo.

Quanto vale Dropbox?

Nell’ultima presentazione di Dropbox è possibile capire quali sono gli obietti di lungo termine (secondo DBX raggiungibili nel 2024).

La cosa più importante sono i Free Cash Flow che dovrebbero raggiunge 1 miliardo di dollari. Oggi l’intera società vale circa 10 miliardi questo vuole dire un yield del 10%.

Ora, la cosa più importante di questa tabella è che DBX non parla di crescita ma bensì di margini e di FCF. Tutte cose che un “value investor” come me, vuole sentire.

DBX a mio parere ha capito che convertire free user in paganti o aggiungere extra servizi non riusciva a generare una crescita del fatturato.

Chi di noi pagherebbe $25 al mese per avere spazio illimitato su un cloud quando possiamo mantenere le nostre foto gratis su Facebook o su Amazon?

Per questo motivo pare che DBX abbia cambiato strategia cercando di fare sempre più “lock-in” di utenti paganti e assicurandosi alti margini tagliando i costi in eccesso per la crescita.

Negli ultimi 12 mesi DBX ha speso $728 milioni in ricerca e sviluppo - circa il 40% del fatturato. Assumendo che il 50% di questi costi è destinato allo sviluppo di nuovi servizi, DBX potrà facilmente tagliare il 20% dei costi e portare i margini operativi al 30%.

Questo significa che il raggiungimento di 1 miliardo in free cash flow è un obiettivo fattibile.

In base alle mie valutazioni nel 2024 credo che DBX possa raggiungere circa $867 milioni in free cash flow.

Ho ipotizzato:

Revenue che crescono meno rapidamente ogni anno

EBITDA margin nel 2020 di circa 15%

EBITDA margin nel terminal period di circa 42%

Capex solo 4% delle revenue poiché DBX non investirà in altri business ma solo in “sustainable” capex

D&A circa 10% delle revenue come da 2019

Discount Rate da 10%

Mid scenario long term growth da 3% (low: 1.5% - high 4.5%)

Se le mie stime fossero esatte il valore del titolo dovrebbe essere di circa $25.5. Questo vuol dire che il mercato ha già scontato il successo di DBX (al tasso di sconto del 10%).

Acquistando Dropbox oggi abbiamo buone possibilità di poter riuscire ad avere un rendimento del 10%.

In caso in cui questa società cresca più del 3% annualmente dopo il 2024, questo porterebbe ad una rivalutazione del titolo.

Utilizzando un exit multiple di 15x EBITDA il titolo dovrebbe valere intorno ai $35 per share.

Rischi

Management potrebbe decidere di ritornare sull’idea growth e quindi reinvestire male i FCF

Impossibilità di riuscire a tagliare i costi e quindi raggiungere un EBITDA margin del 40% nel lungo periodo

Forte decremento del fatturato dovuto alla competizione

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).

Update: Risultati trimestrali (non-gaap) ottimi a mio parere. Se non si considera il "one-time" impairment sul real estate i risultati operativi sono stati del 21.4% nel 2020. Il management prevede inoltre margini operativi tra il 27% e 28% nel 2021 con FCF tra i $645m e $655m. https://dropbox.gcs-web.com/index.php/static-files/c49fb7e4-11db-4ba1-9118-c87ab28127d5

User in crescita anche quelli paganti: "Paying users ended at 15.48 million, as compared to 14.31 million for the same period last year. Average revenue per paying user was $130.17, as compared to $125.00 for the same period last year."

In più stock buyback da $1 miliardo (circa il 10% del EV).

"On February 12, 2021, the Board of Directors authorized Dropbox to repurchase an additional $1 billion of its Class A common stock. The repurchase is expected to be executed, subject to general business and market conditions and other investment opportunities, through open market purchases or privately negotiated transactions, including through Rule 10b5-1 plans."

Ottime notizie... forse meglio incrementare la posizione :)

Ottima analisi come al solito,in sostanza hai confermato quello che era il mio pensiero.

Dropbox come investimento non è pessimo ma nemmeno eccezionale.

Detto ciò non penso che ci investiró,la competizione è selvaggia,e l'idea che in un mercato in crescita come quello del Cloud una azienda decida di fare "lock in" con i clienti piuttosto che puntare a crescere,non mi entusiasma.

Per quel che riguarda il convertire gli utenti non paganti,sono pienamente d'accordo.

Anche un'altra società che sto seguendo (tencent music) si ritrova con la stessa criticità,perché non è per nulla facile convincere la gente a pagare per usufruire di un servizio "premium" (in Cina poi...).