Silicon Valley Bank, come evitare casi simili nel tuo portafoglio!

Silicon Valley Bank, come evitare casi simili nel tuo portafoglio!

Investire è un po' come il mare: più lo conosci, più lo temi. Di conseguenza, i proprietari di gommoni dei weekend tendono a sottovalutare i rischi a cui sono esposti.

Noi tutti facciamo molta "due diligence" prima di effettuare anche un semplice acquisto su Amazon, ma quando si tratta di investimenti, tendiamo ad essere meno attenti.

Perché succede questo? In parte è dovuto alla mancanza di conoscenza e in parte è dovuto alla pigrizia di aprire un documento pdf di 100 pagine e leggerlo.

Perché dico questo? Quando il tuo lavoro consiste nella valutazione di business e investimenti, si incontrano sempre persone che dicono: "Ah, se avessi fatto così, se avessi ascoltato...", oppure: "Ho investito in questo e ho fatto il 40% in più".

In queste circostanze, chi dedica la maggior parte del suo tempo a leggere ed analizzare per avere un vantaggio sul mercato prima di investire fa una brutta figura.

L'oscillazione dei titoli può aiutare lo speculatore ignorante. Ovviamente, in un contesto in cui si ha il 50% di probabilità che il titolo salga o scenda, c'è chi riesce ad avere successo in alcuni investimenti senza fare ricerca.

In questo caso, il tempo e la legge dei numeri dimostreranno che questa strategia non è altro che un gioco d'azzardo.

Verso la metà del 2022, il mio caro amico Giorgio mi chiese cosa pensassi della valutazione delle banche.

L'idea era semplice: gli interessi stanno salendo, le banche guadagnano con interessi alti, quindi investi in banche.

Anche se non c'è nulla di sbagliato in questa logica, risposi a Giorgio che le banche sono società complesse e che è necessario fare molta due diligence sugli asset prima di investire. Il fatto che un'industria possa avere un momento favorevole non significa che tutte le società di quella industria faranno bene.

Dopo qualche mese le banche vanno su e ovviamente…

Perché condivido questo? Non ho potuto non leggere della vicenda di Silicon Valley Bank.

Per chi non e’ a conoscenza vi consiglio di vedere questo video dopo Wall Street Journal spiega l’accaduto.

In breve, durante il 2020 Silicon Valley Bank (SVB) aveva accumulato una quantità straordinaria di depositi aziendali, altamente concentrati nell'industria Tech.

Tuttavia, poiché SVB doveva investire questo afflusso di denaro, ha deciso di spostarsi su una duration piu’ alta (scadenza piu’ lontani) per trovare titoli con rendimenti più elevati.

Questo ha portato un classico mismatch di durata tra attività e passività.

Ora tra il 2020 e il 2021 i tassi di interesse erano molto bassi. Quindi investire in bond con “long maturity” significa avere assets soggetti ad una sensitività’ maggiore ad un innalzamento dei tassi di interesse.

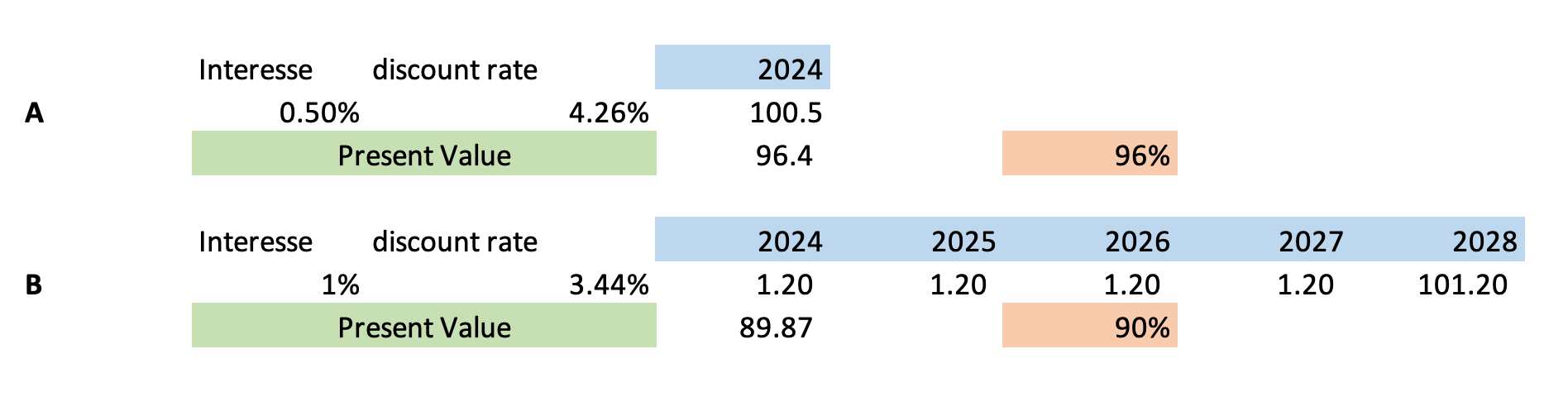

Prendiamo per esempio due bonds:

A: 3 anni duration con un coupon di 0.5%

B: 7 anni duration con un coupon di 1.2%

Ovviamente siccome mi obbligo a tenere i miei soldi investiti per più’ tempo riceverò’ un rendimento più alto nel caso B

Ora siamo nel 2023 e i tassi di interesse sono aumentati cosi che’ i rate ad un anno e’ del 4.26% e 5 anni del 3.44%… si lo so siamo in backwardation!

In questo caso il bond con maggior duration vale di meno. Un po’ come successo alle società’ tech.

L’8 marzo SVB rilascia i dati trimestrali e si notano ben $1.8 miliardi di perdite per compensare queste “loss at fair value”.

Dopo questa news, il titolo perse piu’ del 40% in un giorno e investitori e clienti incominciarono a preoccuparsi.

La paura ha fatto si che alcuni clienti incominciarono a ritirare soldi dalla banca. Fino a quando la paura non e’ arrivata su un gruppo whatsapp composto da diversi CEO della silicon valley.

Al quel punto, ci sono stati prelievi di ben $42 miliardi in un solo giorno - una classica corsa agli sportelli.

Ora in questo post, non andrò ad analizzare chi ha sbagliato (banca, regulator, risk management etc) ne tantomeno darò la mia opinione sulla questione, ma cercherò di spiegare quali sono per me gli step da tenere in considerazione quando si valuta una banca.

Come valutare una banca

Prima di tutto e’ importante dire che valutare banche e’ molto difficile (cosi come altri settori biotech, Pharma etc) ci sono diversi fattori che influenzano il business.

Il business delle banche e’ semplice, si basa sulla raccolta di fondi dai propri clienti e sulla concessione di prestiti e crediti a coloro che ne hanno bisogno. La banca guadagna denaro su questa attività attraverso gli interessi che cobra sui prestiti concessi.

In generale, una banca ottiene i fondi dai propri clienti attraverso depositi, conti correnti e certificati di deposito. Questi fondi sono poi utilizzati dalla banca per concedere prestiti a imprese, individui o altri soggetti che ne hanno bisogno.

La banca guadagna denaro sull'interesse sui prestiti concessi, che rappresenta la differenza tra il tasso di interesse a cui la banca prende in prestito i propri fondi e il tasso di interesse che cobra sui prestiti concessi ai propri clienti.

Oltre ai prestiti, le banche possono guadagnare denaro anche attraverso altre attività come il trading di valute, azioni e altri strumenti finanziari servizi di gestione patrimoniale, consulenza finanziaria etc.

Come ogni business le banche andrebbero valutate attualizzando i flussi di cassa e quindi capire la redditività che queste società generano per ogni euro investito.

Il caso del 2017

Nel lontano 2017, tutti dicevano che le banche italiane erano “cheap”.

Per questo motivo iniziai ad analizzare il settore.

Lo shortcut utilizzando da molti “analisti” e’ quello di vedere il P/B e di comprare società con ratio bassi.

L’idea e’ quella di dire, siccome il bilancio delle banche e’ al fair value nel momento in cui calcolo Asset meno Liabilities (quindi Equity) trovo il valore della banca.

Ci sono due problemi riguardo questo modo semplicistico:

prima di tutto cosi facendo non tengo conto della redditività

e secondo punto non sono sicuro che quel fair value sia giusto

Dopo aver analizzato diverse banche notai che molti loans non performing (NPL) non erano veramente al fair value. Infatti, solo nel 2019 a seguito di IFRS 9 c’e stata una richiesta da parte degli standard contabili di portare queste voci al fair value.

Nella mia analisi completa, che trovate qui,

una volta aggiustato il valore di questi asset, il ratio P/B cambiava di molto:

In particolare Banca Carige (P/B 0.10x) e Credito Valtellinese (P/B 0.23x) erano secondo multipli e analisti sottovalutate!!!!!

Al contrario, secondo la mia analisi entrambe erano indebitate fino all’orlo e non avevano valore!

Il caso SVB

Il 20 ottobre 2022 SVB ha rilasciato i dati Q3.

SVB mostra circa $213 miliardi in Asset e $197 miliardi in Liabilities il che risulta in circa $15 miliardi di Equity.

Il Market Cap era circa $18 miliardi quindi un P/B di 1.2x - leggermente sopravvalutata se preso cosi.

Negli assets pero notiamo che SVB aveva circa $93 miliardi di asset in Held to Maturity. Ora non voglio scendere nei particolari ma in poche parole ci sono alcuni assets che possono essere riportati al notional se vengono mantenuti fino alla scadenza.

Pero’ come abbiamo visto nel 2008/2009 e nel 2017 per le banche italiane, costo (notional) non significa fair value - come spiegato nel mio esempio precedentemente.

Se continuiamo a leggere le note del bilancio fino a pagina 17, SVB, come richiesto dallo standard dichiara il valore di questi asset anche se (valore) non utilizzato nel bilancio.

Il valore di questi assets sono di $77.4 miliardi - circa $15.9 miliardi in meno.

O M G !!!!!!

Praticamente se ricalcoliamo l’adjusted book value i total assets saranno di $197.1m e liabilities per $197m. Quindi l’equity value era pari a 0 gia’ a fine dell’anno scorso!!!

Se volete imparare a valutare banche vi consiglio il capitolo 31 di questo libro.

Nel Frattempo vi consiglio di aggiungere questi punti nella vostra checklist:

calcolate l’adjusted Fair Value

rapportante l’adjusted P/B vs ROE con altre banche

concentratevi su istituzioni gestite in modo conservativo

investite in banche con un ottimo track record

cercate di capire la gestione della duration di assets e liabilities

Conclusione

Valutare banche e’ difficile. Occorre valutare ogni singolo asset al fair value, verificare gli inputs utilizzati per il calcolo del fair value e fare sensitivity test per prendere in considerazione fluttuazioni dei tassi di interesse e rischi di mercato.

Non importa cosa vuoi comprare. L’importante e che voi compriate ad un prezzo molto piu’ basso del valore della società. Per farlo vi occorre valutare la società.

Reprimete la vostra FOMO. Non investite senza una due diligence!

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).