Q2 Update

Alibaba - BABA

I risultati del trimestre di giugno del gruppo Alibaba sono quasi in linea con le previsioni per l'intero anno. Tuttavia, i messaggi provenienti dagli utili sono contrastanti, poiché la crescita futura dei ricavi sarà compensata dall'aumento degli investimenti. Allo stesso tempo, c’è incertezza nella ripresa delle attività al di fuori dell'e-commerce e del cloud.

Il management ora prevede che le attività al di fuori dell'e-commerce e del cloud raggiungeranno il pareggio tra uno o due anni e diventeranno redditizie successivamente. Tuttavia, questi aspetti positivi saranno compensati da:

continui investimenti nel gruppo Taobao e Tmall, che potrebbero mettere sotto pressione i margini;

crescenti perdite nel gruppo Alibaba International Digital Commerce nel breve termine a causa della sua espansione;

una potenziale ripresa più lenta del previsto delle attività al di fuori dell'e-commerce e del cloud;

ingenti spese in conto capitale per l'intelligenza artificiale.

Taobao e Tmall Group non sono cresciuti rispetto al trimestre precedente. Come spiegato nella mia tesi iniziale (https://investitoreintelligente.substack.com/p/alibaba-la-sfiducia-dei-mercati-crea), il "pick one of two" sfavorisce il predominio di una società. Per questo motivo, BABA preferisce far crescere gli altri segmenti e perdere quote di mercato rispetto a PDD e JD. La paura del governo è comunque viva – vedi cosa sta accadendo a PDD (

). Per questo motivo, non mi preoccupa che il segmento non stia crescendo.

Il segmento Cloud è cresciuto del 6%. Secondo il recente rapporto "Magic Quadrant™ per le piattaforme di Data Science e Machine Learning 2024" di Gartner®, Alibaba Cloud è stato menzionato come l'unico fornitore di servizi cloud con sede in Asia tra i player globali. Durante le Olimpiadi di Parigi 2024, la tecnologia di Alibaba Cloud, che consente la produzione e trasmissione di video da remoto attraverso l'infrastruttura cloud, ha superato per la prima volta il satellite come mezzo principale di trasmissione nella storia delle Olimpiadi. Due terzi dei broadcaster nazionali hanno utilizzato segnali live trasmessi in tempo reale da Alibaba Cloud in tutto il mondo, raggiungendo miliardi di spettatori. Alibaba Cloud ha anche ospitato oltre 11.000 ore di contenuti video prodotti da Olympic Broadcasting Services relativi ai giochi e utilizzati dai broadcaster. Inoltre, queste Olimpiadi sono state le prime a utilizzare ampiamente l'IA, con la tecnologia di intelligenza artificiale di Alibaba Cloud impiegata in 14 sedi olimpiche per generare replay ad alta fedeltà a 360 gradi in tempo reale.

Come spiegato nel mio Q1 update (https://investitoreintelligente.substack.com/p/q1-2024-update), Alibaba si trova in una posizione di forza quando si parla di Cloud e AI, grazie agli investimenti fatti in passato sulle schede grafiche.

Alibaba International Digital Commerce è cresciuto del 32%, leggermente meno rispetto al Q1, ma comunque una crescita incredibile considerando che il fatturato è già più alto del Cloud. Mentre tutti si focalizzano sul Cloud, nel breve-medio termine sarà questo segmento a portare soddisfazioni in termini di crescita, margini e free cash flow.

Cainiao Smart Logistics Network è cresciuto “solo” del 16% rispetto al 30% del Q1. Ad oggi, questo segmento è grande quanto il Cloud.

Local Services Group è cresciuto del 12%.

Il management sta spingendo sul Cloud facendo investimenti importanti. Il Capex e il Working Capital per i data center sono enormi, ma una volta a regime questi dovrebbero generare un margine EBITDA del 50% o più.

La domanda sembra non finire mai vista l’adozione di AI, e per questo motivo penso che la scelta strategica del management abbia senso.

Una notizia interessante è che dal giorno 28 Alibaba è quotata anche ad Hong Kong, permettendo così agli investitori cinesi di investire direttamente nella società. Questo dovrebbe portare un flusso di capitali al titolo, una news decisamente positiva.

Sul fronte macro, invece, la Cina sembra ancora non essere tornata alla crescita. Questo, unito alla bassa crescita di Alibaba, fa sì che il mercato sia ancora in una posizione di "wait and see". Tuttavia, questo potrebbe cambiare nel momento in cui la crescita si riprende, portando il titolo più vicino al fair value, che ad oggi ho stimato a 135 USD per azione.

Naked Wine - WINE

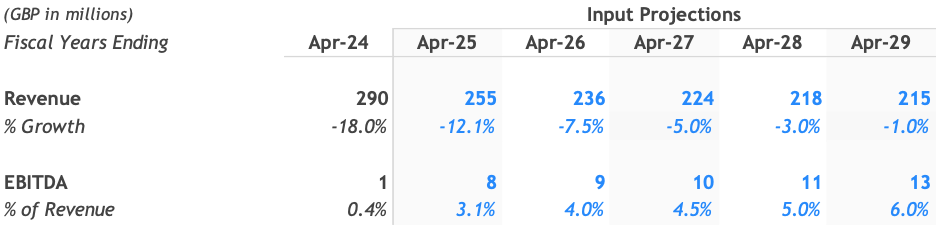

Naked Wines ha recentemente riportato i risultati del Q2 per l'anno fiscale 2024, evidenziando sia sfide che progressi. L'azienda ha registrato un calo del 18% nelle vendite totali, raggiungendo £290 milioni, con un contributo dei clienti abituali in diminuzione del 25%. Tuttavia, nonostante le difficili condizioni di mercato, Naked Wines è riuscita a mantenere un EBIT rettificato di £5 milioni, che, sebbene in calo rispetto ai £14,9 milioni dell'anno fiscale 2023, si posiziona comunque nella fascia alta delle previsioni.

La riduzione dell'inventario è stata una priorità, con una diminuzione di £13 milioni rispetto all'anno precedente, e la posizione di cassa netta, esclusi i debiti di leasing, è migliorata significativamente a £20 milioni. Questi sforzi riflettono l'attenzione della direzione nel stabilizzare l'azienda dopo il COVID e nel navigare un mercato vinicolo complesso.

L'azienda ha anche ottenuto una nuova linea di credito con PNC, che fornisce liquidità aggiuntiva, fondamentale mentre continua ad affrontare l'eccesso di inventario, soprattutto nel mercato statunitense.

Il CEO Rodrigo Maza ha sottolineato che l'attenzione è ora rivolta al ritorno alla crescita redditizia, sfruttando una struttura dei costi più efficiente e riconnettendosi con i clienti attraverso una proposta di valore più forte.

Guardando al futuro, Naked Wines ha fornito previsioni per l'anno fiscale 2025, aspettandosi ricavi tra £240 milioni e £270 milioni, con un EBIT rettificato previsto tra £3 milioni e £8 milioni, escludendo le perdite di liquidazione dell'inventario. Gli insider continuano a comprare a questi livelli, e anche vecchi investitori stanno ritornando alla carica.

Ipotizzando uno scenario di stabilizzazione del fatturato intorno a £215 milioni e un margine EBITDA a lungo termine del 6%, il valore del titolo è di circa £1,50 per azione, che rappresenta un potenziale upside del 200% rispetto ai livelli attuali.

GEE Group - JOB

Se AMA è un titolo da studiare per le 5 forze di Porter, JOB lo è per la capital allocation. È incredibile pensare che una società di medie dimensioni, con una valutazione ottima, abbia perso così tanto valore fino a essere valutata vicino al tangible book value a causa della gestione del management.

Come spiegato nel mio Q1 update, la società ha deciso di perseguire acquisizioni invece di buyback. Questo sembra contrario a ogni manuale di capital allocation, e per questo motivo, nell'ultima conference call, tutti hanno posto la stessa domanda: che senso ha comprare società a multipli più alti di JOB invece di fare buyback?

Il management sostiene che ciò sia dovuto al fatto che tramite buyback non si cresce, ma solo grazie alle acquisizioni. Nel settore, la dimensione è importante per ottenere economie di scala (margini più alti) e maggiore stabilità.

Ho voluto verificare l'affermazione del management e, come immaginavo, non è così.

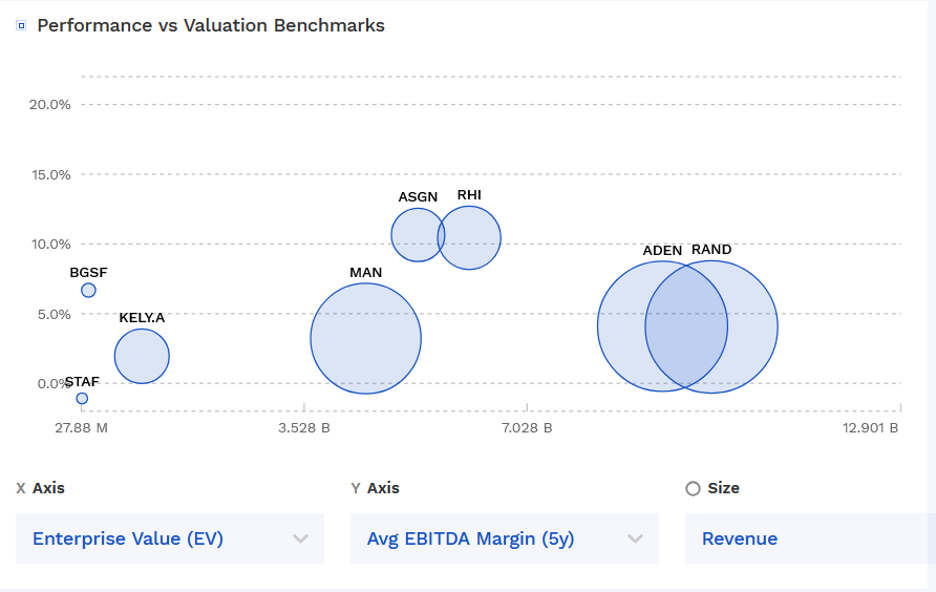

Come si può vedere dal grafico, ADEN e RAND, le società più grandi nel settore staffing con rispettivamente circa 7,4 miliardi e 7,8 miliardi di valore d'impresa, hanno avuto margini EBITDA simili negli ultimi 5 anni, intorno al 4%. Al contrario, ASGN e RHI, con metà del valore d'impresa, hanno entrambi margini del 10,5%.

La verità è un'altra, e qualsiasi analista con un po' di esperienza in M&A lo sa: società più grandi significano stipendi e bonus più elevati per il management.

Il mercato ne è consapevole e valuta JOB a un prezzo inferiore al tangible book value, il che significa che il business è valutato a zero!

Cosa fare? Io ho deciso di aspettare per i seguenti motivi:

Se il management acquisisce società a multipli bassi, nonostante non sia la scelta ottimale, può comunque creare valore.

Red Oak Partners rimane il maggiore azionista della società con il 10%. Qualsiasi azione attiva potrebbe risollevare il titolo in pochi giorni.

La società è valutata così bassa che non vedo downside a questi livelli.

Non mi resta che osservare cosa farà il management.

Catella

Nel secondo trimestre del 2024, Catella ha continuato a concentrarsi sull'efficienza e la crescita, nonostante un mercato immobiliare europeo ancora incerto. I ricavi totali sono stati pari a 447 milioni di SEK, in calo rispetto ai 792 milioni di SEK dello stesso periodo dell'anno precedente. L'utile operativo è sceso a 34 milioni di SEK dai 94 milioni di SEK del Q2 2023.

Il segmento Investment Management ha registrato una leggera crescita degli asset in gestione (AUM), arrivando a 153 miliardi di SEK, con un aumento di 1 miliardo di SEK rispetto al trimestre precedente. Questo risultato dimostra la resilienza del modello di business di Catella, anche in un mercato caratterizzato da volumi di transazioni deboli.

Nonostante la riduzione delle commissioni basate sulle performance, l'azienda ha mantenuto un'attenzione costante sulla riduzione dei costi, con una diminuzione delle spese operative di 55 milioni di SEK rispetto all'anno precedente.

Un aspetto positivo è stato il completamento di progetti chiave come Metz-Eurolog, che ha contribuito positivamente ai risultati. Tuttavia, l’utile netto per il trimestre è stato negativo, con una perdita di 33 milioni di SEK, attribuibile principalmente alla mancanza di introiti variabili significativi nel segmento Investment Management.

Guardando al futuro, Catella rimane in una posizione favorevole con ben SEK 950m in cash e con la possibilità di vendita dei propri asset.

Hellofresh - HFG

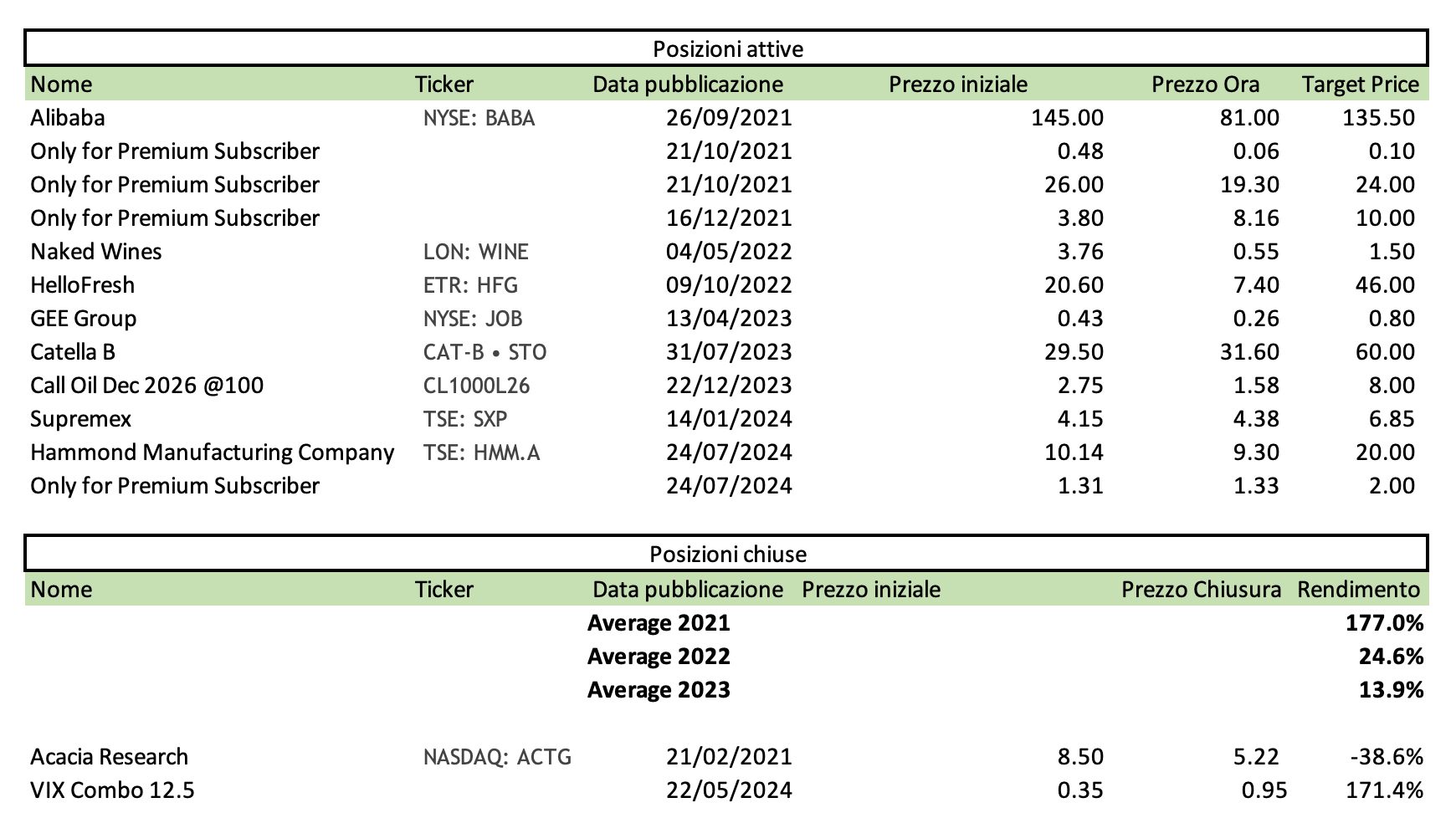

Finalmente buone notizie per HFG. Hellofresh è attualmente la posizione più grande nel mio portafoglio, con il 20%. Sono riuscito ad abbassare il prezzo di carico a €8,40 e ad aprire una strategia di opzioni risk reverse. Il gruppo ha raggiunto un margine AEBITDA del 7,5% nel secondo trimestre del 2024.

Il settore Ready-to-Eat e la crescita del valore medio degli ordini hanno contribuito in modo significativo:

Espansione del valore medio degli ordini su base annua del 4,7%.

Ricavi di circa €1,95 miliardi, con una crescita positiva dello 0,9%.

AEBITDA di €146 milioni, con un margine del 7,5%, 4,0% per la categoria di prodotto Ready-to-Eat e del 12,2% per la categoria di prodotto meal kit.

Il mercato ha reagito positivamente alla notizia, poiché si attendevano risultati peggiori. Ho scritto molto su HFG (Link link link), ma è sempre utile analizzare le nuove informazioni.

Ricavi

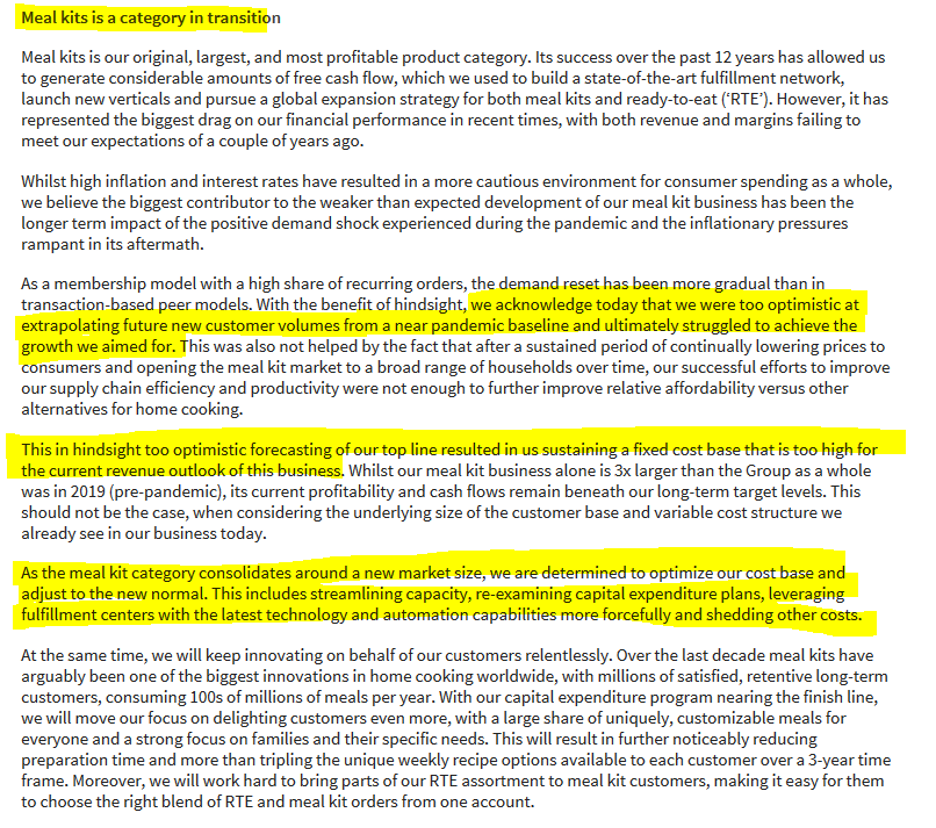

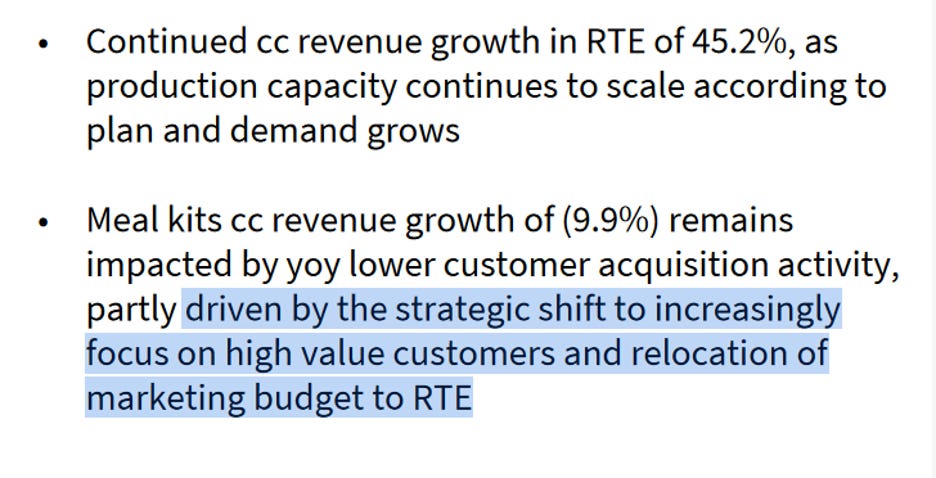

C’è stata una leggera crescita, principalmente grazie al segmento Ready-to-Eat (RTE), che è cresciuto del 45,2%. Tuttavia, essendo ancora "solo" il 25% dei ricavi, ha compensato solo in parte la decrescita del segmento meal kit, che rimane il principale per HFG, ma ha subito una contrazione dell'8,4%.

Questa potrebbe sembrare una brutta notizia, ma se analizziamo le motivazioni, emerge un cambiamento significativo nella mentalità del management nel Q2.

Nella lettera agli investitori (https://ir-api.eqs.com/media/document/c67787e4-d900-4161-a098-a69fe591ab99/assets/DE000A161408-Q2-2024-EQ-E-00.pdf?disposition=inline), il management ha riconosciuto i propri errori. In passato, si basavano sui dati del 2020, che mostravano una crescita esponenziale dovuta al lockdown. In base a quei dati e con limitazioni nella capacità produttiva, non sono riusciti a soddisfare la domanda per i meal kit. Per questo motivo, hanno deciso di investire pesantemente nell'ampliamento della capacità produttiva, portandola fino a €10 miliardi, aspettandosi un mercato altrettanto grande. Tuttavia, il mercato attuale si attesta intorno ai €7 miliardi, richiedendo investimenti maggiori in CapEx. Inoltre, hanno destinato una somma significativa di liquidità al marketing dei meal kit per attirare nuovi clienti. Tuttavia, il management ha riconosciuto che il mercato dei meal kit potrebbe essere giunto a maturazione e che esistono diverse tipologie di utenti. Le famiglie con un reddito più elevato possono permettersi il sovrapprezzo di un servizio come quello dei meal kit, mentre le famiglie con redditi medi o bassi, a causa dell'inflazione e dell'aumento dei prezzi, non hanno rinnovato il servizio.

Questo rappresenta, a mio avviso, un punto di svolta importante nella strategia di HelloFresh. Infatti, l’azienda ha dichiarato che ora si concentrerà su clienti di alta qualità. Ciò significa che le entrate potrebbero continuare a diminuire nel breve termine, poiché il marketing potrebbe non essere sufficiente a mantenere tutti i clienti. Tuttavia, mi aspetto che la decrescita delle entrate possa attenuarsi nel 2025, anche se il management non ha ancora fornito dettagli precisi in merito.

Margini

La situazione dei margini è complessa. Il passaggio da un modello "Meal Kit" a uno "Ready-to-Eat" comporta un cambiamento delle unit economics, con costi di procurement più elevati per il secondo modello, ma minori costi operativi. Questo cambiamento, che oggi rappresenta il 25% del fatturato e cresce al ritmo del 50%, suggerisce che ci sono problemi simili a quelli già visti per i meal kit. In paesi dove la penetrazione del mercato non è elevata, i margini tendono a comprimersi, mentre in quelli dove la crescita è più marcata, come in Europa, non si sono ancora raggiunte economie di scala sufficienti per mostrare i veri margini. Questo significa che probabilmente non vedremo i margini reali di HelloFresh nei prossimi due o tre trimestri, o forse neanche entro un anno. Sarà necessario più tempo, probabilmente tre anni, per osservare un cambiamento significativo.

È quindi importante mantenere fiducia nel management, poiché, sebbene vi sia stato un peggioramento rispetto al primo semestre del 2023, si osserva un miglioramento negli ultimi due trimestri, pur rimanendo inferiore rispetto all'anno precedente, principalmente a causa di questo cambiamento di strategia.

Flusso di Cassa

Una notizia rilevante arriva dal flusso di cassa operativo: quando la società ha deciso di modificare la strategia di espansione del mercato, il CapEx necessario per questo segmento e per l'espansione dell'Opex è stato ridotto a zero. Di conseguenza, vi è stata una riduzione immediata del CapEx per i meal kit, che ha generato un cash flow positivo di €50 milioni. Questo dimostra che l'azienda, fino ad ora, stava effettivamente spendendo molto per questo segmento.

Supreme - SPX

Supremex Inc. ha mantenuto una certa stabilità nonostante un lieve calo delle entrate rispetto all'anno precedente.

Le entrate di Supremex sono state di 69,3 milioni di dollari, segnando una diminuzione del 3,3% rispetto ai 71,7 milioni di dollari registrati nello stesso periodo del 2023. Nonostante il calo complessivo delle entrate, il segmento delle buste ha mostrato una leggera crescita dello 0,4%, raggiungendo 49,5 milioni di dollari rispetto ai 49,2 milioni dello scorso anno. Questo incremento suggerisce una stabilizzazione in un settore chiave per l'azienda.

Il segmento imballaggi e prodotti speciali ha subito un calo significativo dell'11,4%, con entrate che sono scese a 19,9 milioni di dollari rispetto ai 22,4 milioni di dollari dell'anno precedente. La diminuzione riflette le difficoltà nel mercato degli imballaggi, influenzate da fattori macroeconomici come l'inflazione e l'aumento dei tassi di interesse.

Supremex ha avviato iniziative di ottimizzazione dei costi, mirate principalmente al segmento delle buste, con aspettative di risparmi annui superiori a 2,0 milioni di dollari. Questa mossa è fondamentale per migliorare l'efficienza operativa e mantenere la redditività in un contesto di mercato difficile.

Il 1° maggio 2024, Supremex ha completato l'acquisizione delle attività del Forest Envelope Group, un produttore regionale di buste speciali con sede a Bolingbrook, Illinois. Questa acquisizione strategica rafforza la posizione di Supremex nel mercato nordamericano, consentendo all'azienda di espandere la sua offerta di prodotti specializzati e di diversificare ulteriormente le sue fonti di entrate.

L'azienda sta implementando strategie mirate di crescita e ottimizzazione operativa per creare valore duraturo per gli azionisti.

Il calo delle vendite, e’ in linea con le previsioni fatte nella mia analisi fondamentale iniziale e quindi non mi preoccupano al momento.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).