Come speculare sul prezzo del petrolio!

Come speculare sul prezzo del petrolio!

Ogni anno i leader nazionali di tutti i paesi si incontrano per la Conferenza delle Parti (COP) con l'obiettivo di discutere del riscaldamento globale e di come limitare l'impronta di carbonio.

Quest'anno è stata la 28ª volta che si sono incontrati, quindi hanno iniziato molto prima che Greta Thunberg iniziasse a piangere -.-’

Ora non perderò tempo parlando del greenwashing e di tutte le critiche classiche a questo evento, ma mi concentrerò di più su economia e energia.

Innanzitutto, non sono un esperto di energia o di asset petroliferi, essendo un generalista. Tuttavia, negli ultimi mesi ho letto abbastanza da formare una convinzione.

Quindi cominciamo dalle basi.

Abbiamo due miliardi di persone negli Stati Uniti, in Europa, nel Regno Unito, in Australia, in Canada, che lavorano instancabilmente per ridurre le nostre impronte di carbonio. Ma questa è una prospettiva parrocchiale, perché quando guardiamo il mondo, abbiamo oltre 6 miliardi di persone che stanno aumentando la loro impronta di carbonio. E negli ultimi 20 anni ciò ha comportato una domanda incrementale di 20 milioni di barili al giorno, portandoci da 80 milioni di barili al giorno di domanda di petrolio nel mondo a 100 milioni di barili al giorno.

Inoltre, i tassi di interesse elevati stanno rallentando gli investimenti necessari nelle energie rinnovabili. Queste aziende sono fortemente indebitate. Ciò significa che l'incremento dei tassi di interesse sta aumentando gli interessi che devono pagare, lasciando così poco denaro per la spesa in capitale e gli investimenti. Quando i costi di prestito aumentano drasticamente, i progetti di energia rinnovabile tendono a subire un impatto più forte rispetto ai progetti di combustibili fossili. Ciò è dovuto in parte al fatto che la maggior parte dei costi di una centrale eolica o solare è nell'investimento iniziale, mentre una grande parte della spesa in una centrale elettrica a carbone o gas è rappresentata dai costi del combustibile, distribuiti nel tempo.

Con l'aumento dei tassi di interesse, il finanziamento degli investimenti nelle tecnologie verdi diventa più costoso, generando il rischio che i maggiori costi di capitale possano rallentare il ritmo della decarbonizzazione come spiegato dalla banca centrale europea

Offerta/Domanda

Detto questo, sembra che abbiamo una domanda in aumento e che l'offerta di energia rinnovabile non stia crescendo abbastanza, ma cosa succede con il petrolio fossile?

Se guardiamo al passato, dal 2010 fino a metà del 2014, i prezzi del petrolio nel mondo sono stati abbastanza stabili, intorno a 110 dollari al barile. Ma il greggio Brent nel giugno 2015 è sceso sotto i 50 dollari al barile per la prima volta dal maggio 2009.

Il crollo dei prezzi del petrolio nel periodo 2014-2016 è stato causato da un crescente eccesso di offerta, ma non è riuscito a fornire la spinta alla crescita globale che molti si aspettavano.

Questa situazione fu dovuta a una combinazione di diversi fattori, tra cui:

L’incremento dell’uso dello shale oil, che ha causato un grande aumento dell'offerta.

Una domanda in calo a causa di un'andatura più lenta dell'economia globale.

Un forte impegno in investimenti nelle attività petrolifere.

Fondamentalmente, quando il prezzo è alto, c'è un incentivo per tutti gli attori, anche quelli con un punto di pareggio (breakeven) più alto, ad estrarre e vendere petrolio. Inoltre, il valore attuale netto (NPV) dei progetti si basa su un prezzo elevato del petrolio, quindi c'è stata un'enorme investimento in questi asset. Per la stessa ragione, il mercato si aspetta che la storia si ripeta e che la sovrapproduzione porti a un eccesso di offerta e quindi a un prezzo più basso in futuro.

Se diamo uno sguardo alla curva dei future, vediamo che il mercato si aspetta che il petrolio greggio si scambierà intorno ai 62/63 dollari tra il 2029 e il 2023, nonostante il prezzo attuale sia di 73,5 dollari.

Is this time different?

La dichiarazione più spaventosa da fare in finanza è "il mercato non capisce che questa volta è diverso". Molti investitori di materie prime e investitori macro ritengono che questa volta sia davvero diversa - credono che il prezzo sarà molto più alto in futuro per diverse ragioni.

Ho dedicato del tempo a verificare e confermare queste affermazioni:

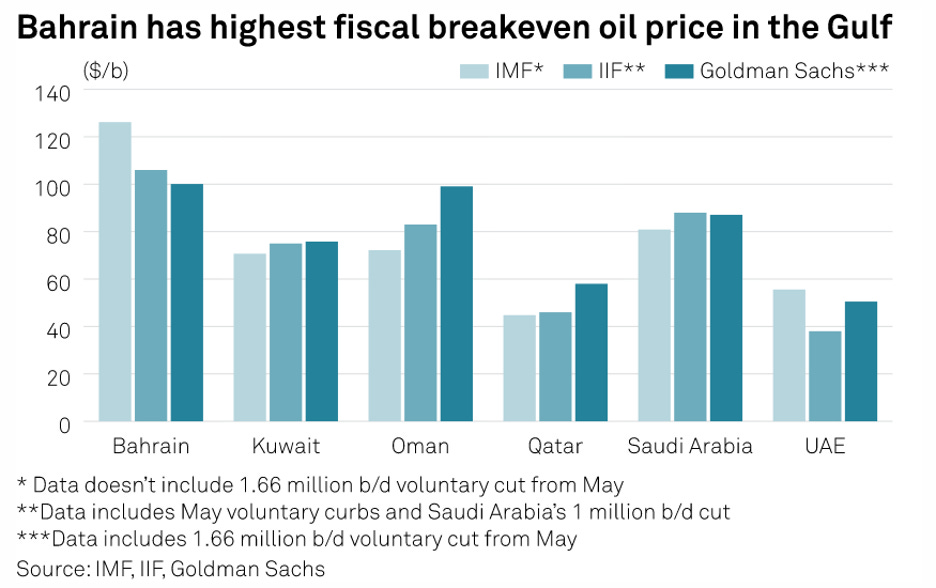

Rispetto al 2014/2015, il punto di pareggio per le compagnie petrolifere è più alto.

Da Statista possiamo vedere che il prezzo di pareggio del petrolio per il Saudi Arabia nel 2015 era di circa $31 al barile. Oggi, il Fondo Monetario Internazionale (FMI) e Goldman Sachs stimano che si attesti intorno a una media di $85.

Questo ha senso visto che un dollaro nel 2015 vale circa $1,3 oggi, quindi circa il 30% in più. Puoi verificarlo tu stesso qui.

Un'altra conferma proviene dal punto di pareggio delle nuove attrezzature. Secondo Statista, il punto di pareggio dei nuovi pozzi è in media quasi il doppio di quello dei vecchi pozzi!!!

Gli investimenti nel settore dell'energia tradizionale sono diminuiti negli ultimi 10 anni. Ciò ha spinto all'utilizzo di asset esistenti a piena capacità, generando un sottodimensionamento degli investimenti nel settore.

Oggi nazioni e aziende non possono investire liberamente nel settore del petrolio a causa del punteggio ESG e del cambiamento climatico. Ciò significa che hanno investito di più in energie rinnovabili. Secondo l'Agenzia Internazionale dell'Energia, gli investimenti nelle energie pulite sono superiori del 70% rispetto agli investimenti nell'energia tradizionale.

Quanto sono sicuro di questo? Beh, direi ancora molto. Un modo semplice per comprendere questa dinamica è osservare le piattaforme offshore, con le quali sono familiare.

Se vuoi estrarre, devi perforare. Se devi perforare, hai bisogno di una piattaforma di perforazione. Ogni anno ce ne sono sempre di meno perché diventano obsolete. D'altra parte, non vengono sostituite. Quindi, l'utilizzo aumenta e i tassi giornalieri (costi per le compagnie petrolifere) aumentano. Questo costo viene trasferito a noi che abbiamo bisogno di petrolio.

Costruire una piattaforma offshore costa circa 750 milioni di dollari. Nel 2014, le banche richiedevano solo il 10% del capitale, quindi le aziende erano incentivare a costruire le piattaforme. Ora, a causa dell'impronta di carbonio, le banche sono meno sicure del valore terminale di queste piattaforme, il quale è supposto essere di 30 anni. Non vogliono correre rischi e abbassare il loro punteggio ESG, quindi richiedono più capitale, il 50%. D'altra parte, le aziende sono preoccupate per il ritorno dell'eccesso di offerta e per questo motivo preferiscono ascoltare gli azionisti e restituire denaro attraverso dividendi o buyback di azioni.

Quindi, minori investimenti, minori attrezzature, minori forniture, maggiore tasso di utilizzo e... prezzi più alti!

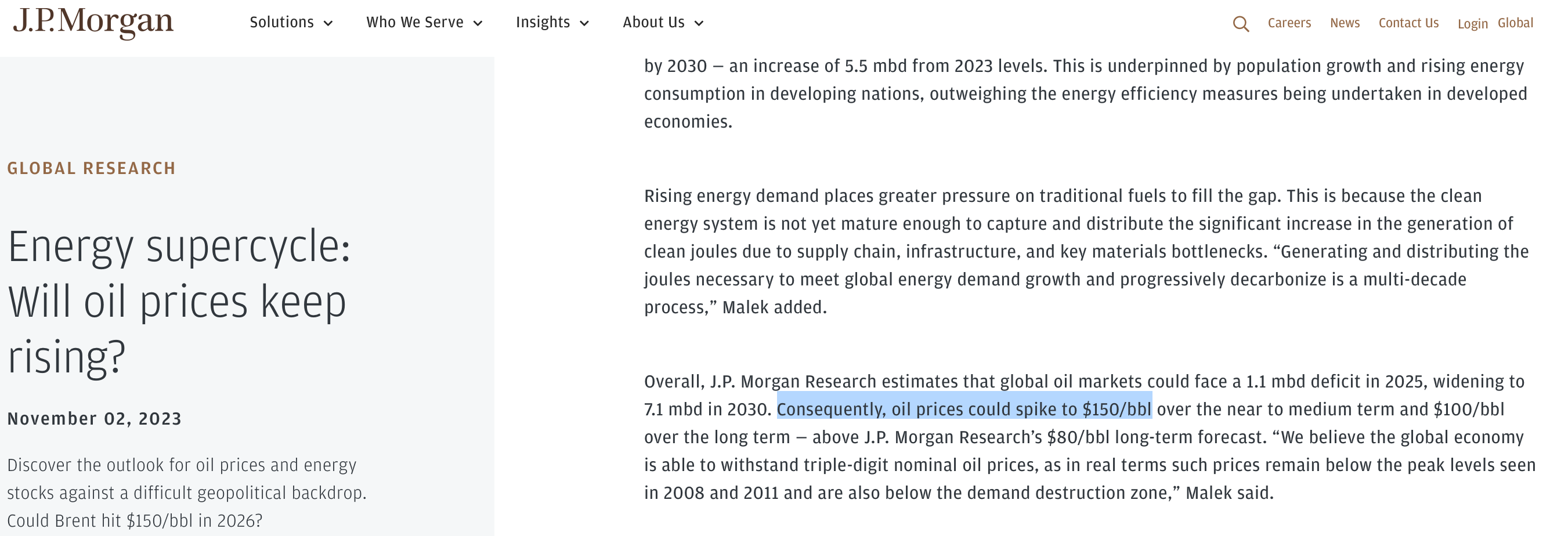

I mercati petroliferi globali potrebbero affrontare un deficit di 1,1 milioni di barili al giorno nel 2025, ampliandosi a 7,1 milioni di barili al giorno nel 2030.

A novembre, JPMorgan ha pubblicato uno studio sulle prospettive del petrolio greggio suggerendo la possibilità che il prezzo del petrolio possa raggiungere i $150 nel medio termine (2026) e $100 nel lungo termine. La ragione è il divario tra l'offerta (come spiegato) e la domanda.

Per questo punto devo essere onesto, sono meno sicuro perché non sono sicuro di come calcolare la domanda.

Sebbene abbia potuto confermare la maggior parte dei dati attraverso altri analisti, non ho esperienza nel determinare i numeri. Tuttavia, pur essendo meno confidente, credo ancora che sia ragionevole fare affidamento sull'analisi di entrambe JPMorgan e Goldman Sachs, entrambe rispettabili.

Prezzi più alti

Tutto questo ci porta a credere che i prezzi del petrolio greggio saranno più alti in futuro. Quanto più alti non lo sappiamo, ma non vedo un evento simile a quello del 2014/15 nel prossimo futuro. Mentre JPMorgan parla di $150 nel 2026, Goldman stima prezzi compresi tra $70 e $90 gia nel 2024.

A partire da gennaio, avremo la più grande indagine sulle previsioni effettuata da professionisti del mercato dell'energia, che l'anno scorso avevano previsto una media di $90 tra il 2023 e il 2027.

Beh, diciamo che non ho trovato nessun analista che creda che il prezzo possa aggirarsi sui $65, come dice il mercato.

Come possiamo speculare conoscendo ciò che sappiamo?

Sapendo che il prezzo potrebbe aumentare, ci sono diverse operazioni che possiamo fare. Potremmo investire in un'azienda che estrae petrolio e che ha già effettuato molti investimenti in capitale. Questo richiederebbe un'analisi approfondita degli asset. Abbiamo investito in UNTC (purtroppo non ho scritto nessun post), che è stato un ottimo investimento restituendo $15 in dividendi e $15 in apprezzamento del prezzo su un prezzo di $50, il che implica un rendimento del 60%.

Questo tipo di analisi richiede molta convinzione e fino a oggi non ho trovato un altro ottimo setup (purtroppo) come quello in UNTC. Per questa ragione, l'altro trade sarebbe investire direttamente nel petrolio come materia prima, il che è più una speculazione.

So che siamo investitori di valore e non speculiamo, ma in questo caso le probabilità possono essere a nostro favore, quindi avrebbe ancora senso investire una piccola parte del nostro capitale (meno del 5%).

Se vogliamo investire nella materia prima, possiamo farlo attraverso il future o una opzione. Entrambi hanno pro e contro, ma preferisco l'opzione per questi motivi:

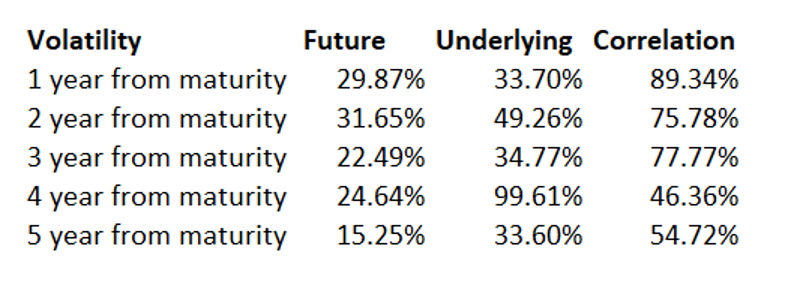

I future tendono ad aumentare il loro prezzo vicino al valore spot alla scadenza. Tuttavia, ho notato che anche la volatilità tende a raggiungere quella dell'attività sottostante. Poiché i future sono meno volatili rispetto all'attività sottostante vicino alla scadenza, il future sperimenterà più volatilità proprio vicino alla scadenza, poiché sarà più vicino all'attività sottostante.

Per spiegare questo con un esempio, ho preso i dati del future sul petrolio in scadenza a gennaio 2024. Ho notato che la volatilità aumenta in linea con la diminuzione del tempo alla scadenza. Un'altra importante scoperta è che la correlazione della volatilità del prezzo del future aumenta vicino alla scadenza, il che ha senso poiché abbiamo detto che vicino alla scadenza il prezzo del future è uguale al prezzo del valore spot.

Ancora più evidente è quando controlliamo la correlazione un mese prima della scadenza:

Ricapitolando:

La volatilità del future aumenterà. Ciò significa un valore superiore dell'opzione in futuro.

L'opzione americana ci darà la possibilità di guadagnare se nel periodo tra l'acquisto e la scadenza vi sarà un aumento della volatilità o dei prezzi.

Pur pagando un premio, l'opzione limiterà il nostro downside nel caso in cui il petrolio scenda e scenda al di sotto del prezzo attuale.

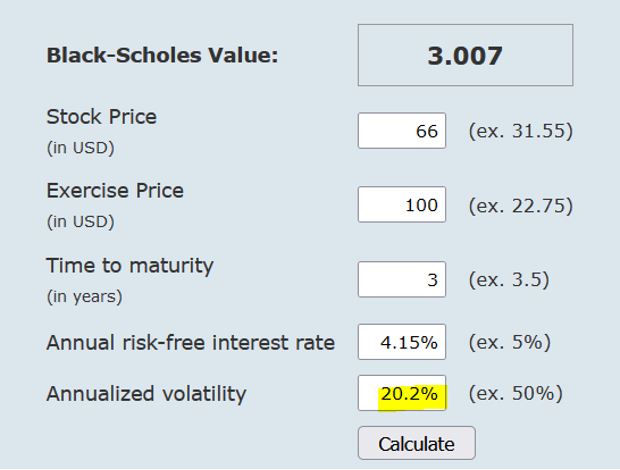

La scadenza più lunga disponibile per la nostra opzione è dicembre 2026.

Per pagare meno, abbiamo bisogno di avere un prezzo di esercizio più alto.

Ho usato $100. Le opzioni sul future di dicembre 2026 con uno strike di $100 costano circa $3. Dato che conosciamo il tempo alla scadenza (3 anni) e il tasso risk-free (circa 4.15%), possiamo ottenere, con la funzione "Goal Seek", la volatilità implicita.

Puoi provare tu stesso qui: https://www.mystockoptions.com/black-scholes.cfm?ticker=&s=66&x=100&t=1&r=4.15%25&v=30%25&calculate=Calculate

Ora supponiamo 5 scenari di uscita a 6 mesi, 1 anno, 1,5 anni, 2 anni e 2,5 anni.

Manteniamo il tasso risk-free intorno al 4%, una diminuzione di soli 15 punti base.

Per quanto riguarda la volatilità, abbiamo compreso che la volatilità aumenterà quando ci avvicineremo alla scadenza. Escludendo il periodo in cui il prezzo del petrolio è sceso sotto zero e il periodo in cui la Russia ha invaso l'Ucraina, il WTI è stato confinato tra il 30% e il 60% di volatilità implicita, mentre se guardiamo al future di gennaio 2024, la volatilità negli ultimi 2 anni è stata vicina al 30%.

Per il nostro esercizio useremo il 30% (NB: una volatilità più bassa implica un valore inferiore e quindi una supposizione conservativa).

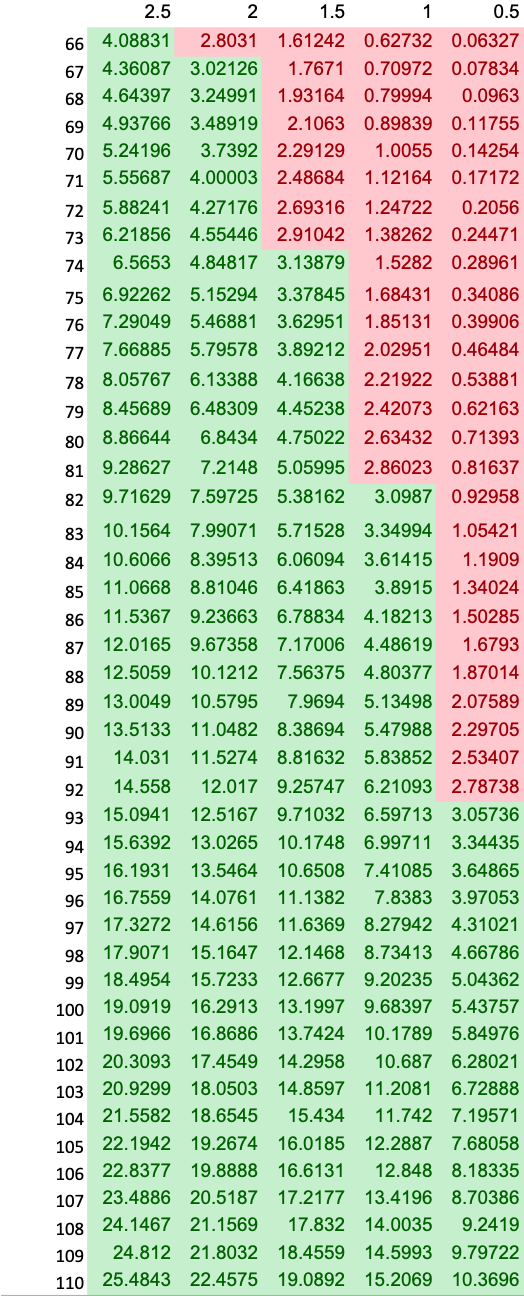

Quanto sarà il prezzo del petrolio in futuro non lo sappiamo. Sembra che possa essere basso come $65 e alto come $150. Per la mia analisi, assumo un intervallo tra $65 e $110, che sembra più ragionevole rispetto ai $150 previsti da JPM. Se ripetiamo l'esercizio per i tempi di uscita, il valore dell'opzione sarà come segue:

In verde abbiamo i periodi in cui il valore dell'opzione è sopra il nostro costo di $3 e in rosso quando è al di sotto. Con il 23% delle possibilità di finire in rosso con un valore medio di $1,35 e il 77% in verde a $10,5.

Fondamentalmente, nel caso in cui il valore sia rosso, perdiamo $1,65 (-3$ + $1,35), e se siamo in verde, guadagniamo $7,5 (-$3 + $10,5). Presumendo probabilità uguali, abbiamo che il valore di questa "lotteria/scommessa" sarebbe $8,3 e noi paghiamo $3. Quindi in termini di valore stiamo acquistando qualcosa che vale meno.

La stessa opzione costava $5,8 nel gennaio 2023 e $4,3 nell'ottobre 2023 quando il Brent era vicino ai $90. Nel caso in cui il prezzo si avvicini nuovamente a $90 tra oggi e dicembre 2023, potremmo ottenere facilmente un guadagno del 50%. Naturalmente, nel caso in cui i prezzi salissero a $150 in qualsiasi momento tra oggi e la scadenza, il valore dell'opzione sarebbe vicino a $50, che rappresenta un ritorno del 1600%. Ma questo lo lascio come uno scenario ottimale con una bassa probabilità.

L'idea è acquistare l'opzione e scambiarla quando si avvicina a $8, il che rappresenterebbe un rendimento del 160%. Sì, c'è il rischio di perdere metà del valore se il Brent non apprezza in valore. Ma sono disposto ad accettare questo rischio per ottenere esposizione alla materia prima. Il biglietto minimo per partecipare è di 1000 opzioni. Oggi l'opzione è intorno a $2,83 e ho inserito un ordine a $2,75.

Conclusione

La configurazione attuale della curva dei future ci offre l'opportunità di entrare in una trade conveniente sulla materia prima del petrolio. Se credi che JPM, Goldman e altri analisti macro abbiano ragione sul fatto che il prezzo si apprezzerà nei prossimi tre anni, l'opzione sul future sembra la scommessa più ragionevole da fare. Tuttavia, questa trade è ad alto rischio - alta ricompensa.

L'opzione può valere 0 in un certo momento e perderò per sempre il mio capitale, per questo motivo ne investirò solo meno del 5% del mio portafoglio.

Forza Brent! Forza!

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).