Bisogna investire nel nucleare?

Bisogna investire nel nucleare?

Era l’estate del 2020. Nonostante la situazione Covid-19 andai a trovare un mio caro amico, Andrea a Vienna.

Alcuni amici di Andrea erano ricercatori in Ingegneria e Fisica. In particolare erano focalizzati su tutto quello che fosse “Energia.”

Essendo io un ignorante in materia, colsi l’occasione per chiedere la fatidica domanda:

Riusciremo un giorno a vivere solo di energia rinnovabile?

Queste persone mi spiegarono che i problemi delle rinnovabili (l'eolico e il solare) sono principalmente due:

la costanza o incoerenza della energia che apportano nella nostra rete (grid) - quindi non la quantità

e la conservazione

Nel suo libro “The Grid”, Gretchen Bakke spiega l’importanza della rete elettrica.

In particolare con riferimento agli Stati Uniti si capisce come le reti elettriche non sono pronte per sopportare le energie rinnovabili.

Il problema con l'eolico e il solare è che la progettazione della rete è incompatibile con la loro incoerente generazione di energia.

L'uso diffuso dei pannelli solari ha innescato una rivoluzione dell'energia solare. Ad esempio, oltre il 12% degli hawaiani possiede pannelli solari sul tetto che "in determinate giornate di sole... producono più elettricità di quella di cui lo stato ha bisogno".

Per legge, gli americani (ma così anche in Italia) che possiedono pannelli solari devono reimmettere l'energia che producono nella rete.

Pertanto, i pannelli solari funzionano come "piccole centrali elettriche". Man mano che sempre più persone installano il solare, le utility guadagnano meno dalla generazione di energia e hanno meno da spendere per la manutenzione della rete, quindi in questo modo maggiori investimenti in energia rinnovabile hanno minato la resilienza della rete.

La conservazione è un altro grattacapo.

E’ impossibile produrre batterie cosi grandi da contenere tutta questa energia ed utilizzarla quando ne abbiamo bisogno.

Ecco spiegato perché facciamo fatica a “vivere” di solo sole e vento!

Per questo motivo gli stati hanno dovuto affiancare altri tipi di energia. Diversi stati tra cui l’Italia hanno scelto di avvalersi del gas naturale (russo).

Il gas naturale

Dallo scoppio della guerra ho cercato di capire come trarre profitto da questa situazione.

Il piano dell’unione europea è di eliminare la dipendenza dal gas naturale russo a partire del 2027. Ovviamente non avevano fatto i conti con Putin che nei primi giorni di Settembre ha deciso di limitare l’offerta di gas naturale verso l’Europa chiudendo Nord Stream 1.

In questo clima di guerra si è piu’ volte criticato la scelta “politica” di avvalersi del gas naturale come risorsa complementare a quella rinnovabile invece di investire nel nucleare o in un mix energetico migliore.

Pero’ economicamente la scelta del gas naturale non era cosi sbagliata se a vendere il gas fosse stato uno stato diverso dalla Russia o se Putin non fosse impazzito.

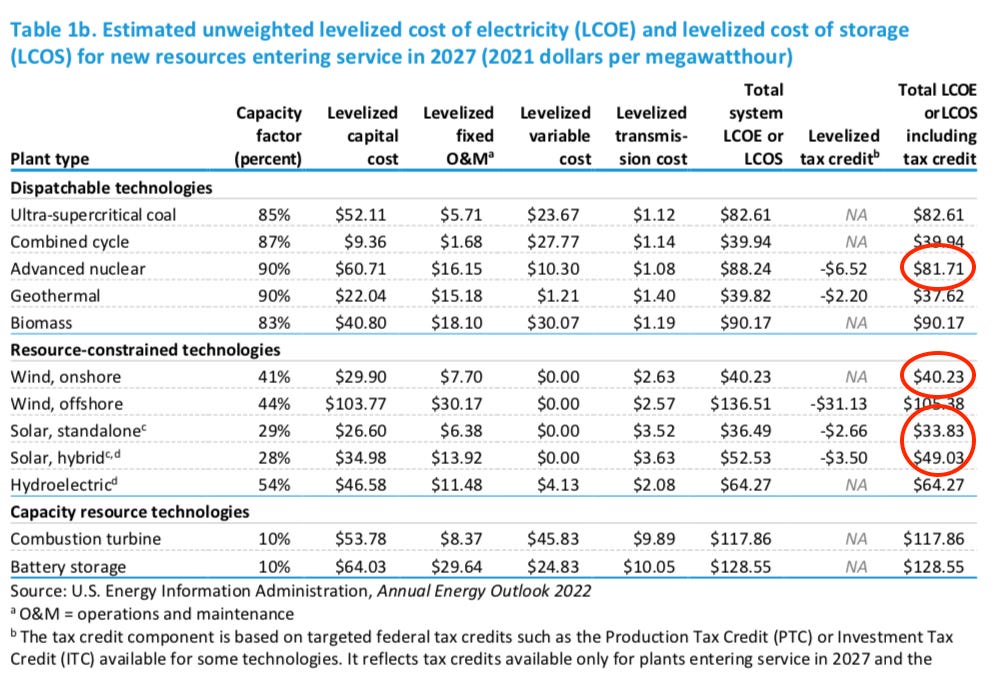

Il costo livellato dell'elettricità (Levelized Cost of Electricity - LCOE) del solare ed eolico è piu’ basso di quello del nucleare.

Secondo l’ultimo studio del U.S. Energy Information Administration (EIA) in media una centrale nucleare aperta nel 2027 genererà energia che costerà $81.71 per megawatt l’ora mentre noi compravamo il gas naturale ad un prezzo non superiore i $20.

Ovviamente ora con il gas a $200 tutti a dire meglio il nucleare!

Io sono pro nucleare. Penso che sia il modo migliore per garantire un flusso costante di energia senza emissioni.

Pero’ da una parte il basso costo, dall’altra attivisti ed ambientalisti che (ingiustamente) sono stati per anni contro il nucleare, questo ha portato politici a prendere la scelta piu’ “sicura”.

La “nuova” energia

Con il gas russo alle spalle credo che difficilmente si tornerà al mix energetico che avevamo pre-guerra.

LNG e Nucleare quindi restano le energie preferite da affiancare alle rinnovabili.

Ora la domanda è, come possiamo noi piccoli azionisti guadagnare da questa situazione?

La corsa al nucleare ha portato l’uranio ad avere un momento favorevole.

Diversi investitori credono che questo possa essere un momento chiave per questa risorsa.

Per questo motivo ho cercato di capire se abbia senso investire in uranio come commodity e quali siano i rischi.

Prima di tutto dobbiamo capire qual’e la tesi “bull”.

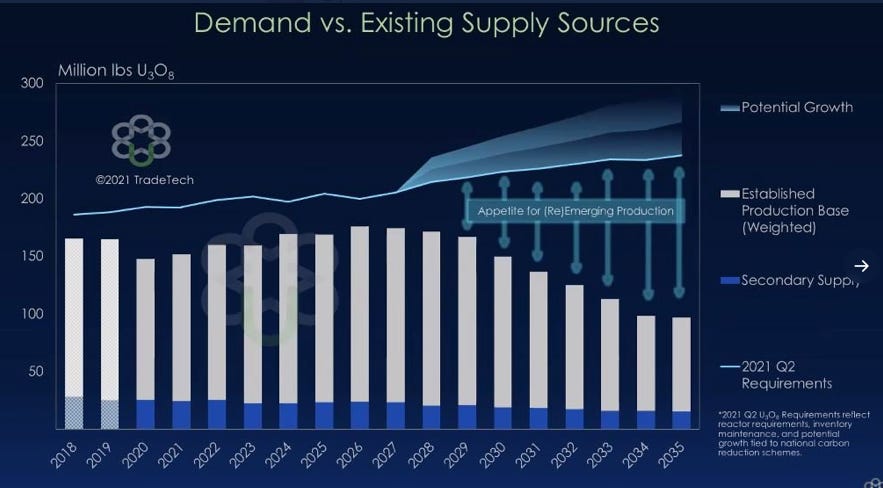

Le miniere nel 2021 hanno fornito circa 56.961 tonnellate di concentrato di ossido di uranio (U3O8) contenente 48.303 tU - il che equivale a dire un deficit annuale di 14.2 tonnellate.

A compensare il deficit durante questi anni è stata la cosiddetta “secondary supply”.

Per secondary supply si intende tutte le forniture di uranio che provengono da scorte commerciali e scorte militari non usate precedentemente.

Secondo la tesi bull queste riserve secondarie sono quasi terminate (solo altri 20 milioni di pound presenti).

Questo vuol dire che nel giro di sei mesi l’offerta non riuscirà a soddisfare la domanda e per questo motivo il prezzo salirà.

Ora a causa della struttura dei costi della produzione di energia nucleare, con un capitale elevato e bassi costi del carburante, la domanda di combustibile a base di uranio è meno elastica al prezzo.

Una volta costruiti i reattori, è molto conveniente mantenerli in funzione anche a prezzi alti dell’ uranio.

Questo perché il costo principale delle centrali nucleari sta nella struttura e non nella gestione.

La capitalizzazione di tutto il mercato dell’uranio (inteso come tutte le società che producono o distribuiscono uranio) è molto bassa in comparazione ad altri mercati.

Per esempio Ford Motor Company ha quasi $50 miliardi di capitalizzazione di mercato, McDonald's ha una capitalizzazione di mercato di circa $180 miliardi.

Amazon ha oltre $1,2 trilioni di capitalizzazione di mercato. L’uranio invece ha circa $40 miliardi di capitalizzazione nonostante generà il 10% dell'elettricità globale.

Per questo motivo, chi è bullish questa commodity crede che il prezzo alto dell’ uranio potrà portare interesse di fondi e quindi ripetere un po quello che è successo per il Bitcoin.

Quindi l’dea principale è di spingere l’uranio in una sorta di pump and dumb ma con un ragione fondamentale quello del deficit.

Cosa penso…

La prima volta che lessi questa tesi mi sembrava giusta. In effetti $40 miliardi di capitalizzazioni sono un po pochino ed è facile far salire il tutto con dei fondi istituzionali interessati alla causa… mah ho cercato di placare la mia FOMO e di fare una mia analisi prima di investire.

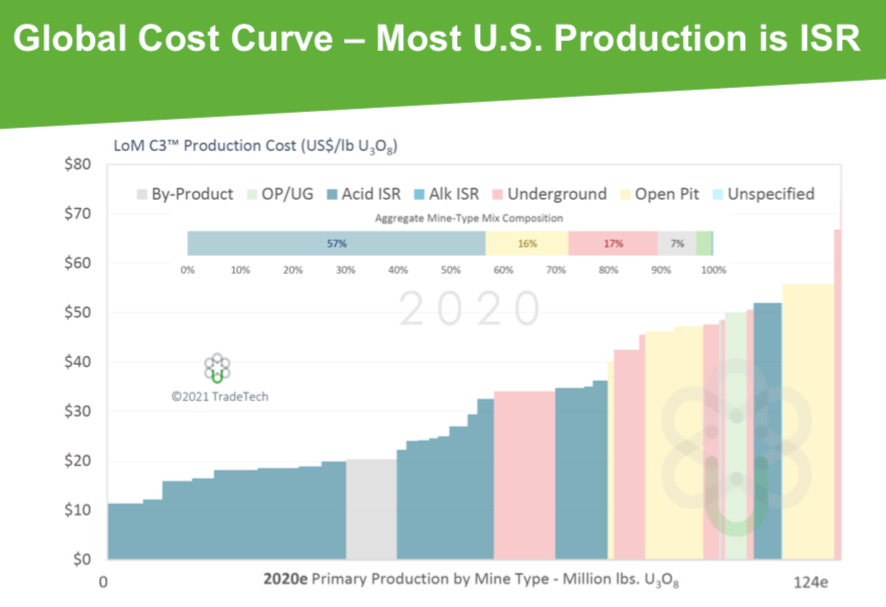

La prima cosa che si fa quando si analizza un commodity o un industria del genere è quella di capire qual’e il break-even point - cioè il prezzo al quale il produttore non genera profitti.

Ovviamente, produttori in giurisdizioni diverse hanno diversi break-even point. Il costo della manodopera in Kazakhstan è minore di quello che si puo’ avere in Autralia. Questo spiega perché il Kazakhstan sia il maggior produttore nonostante l’Australia abbia quasi il doppio delle riserve di uranio.

Diverse fonti (1,2,3) affermano che con un prezzo medio di $35 lb solo metà dei produttori riesce a generare profitti.

Ora se metà dei produttori genera profitti con un prezzo di $35 lb quando il prezzo sale ci saranno piu’ società invogliate a “scavare”.

Il mondo è pieno di uranio. Deve essere solo scavato!

La tesi “bull” afferma che pero’ ci vogliono 15 anni prima che queste società riescano a tirar fuori uranio e quindi il deficit farà si che la domanda sarà sempre più alta dell'offerta soprattutto con l’apertura delle nuovi centrali.

Qui per esempio ho due obiezioni. E’ vero che i permessi per scavare rallentano il processo ma i permessi per costruire le centrali nucleari (per non parlare di GreenPeace) sono più’ stringenti di quelle delle miniere e quindi, a mio parere, la domanda crescerà molto piu’ lentamente dell’offerta.

C’è una altro punto da tenere in considerazione. Il mining dell’ uranio è diverso da quello di altre commodity.

Esistono tre metodi principali per estrarre l'uranio:

Estrazione a cielo aperto

Miniere sotterranee

In-Situ-Leaching (ISL)

Specificamente, la tecnica ISL sembra essere quella piu’ usata (il 57% delle miniere utilizza questa tecnica - nel 2012 solo il 49%) e piu’ veloce di quella classica.

Negli Stati Uniti la vita di produzione di una miniera tramite la tecnica ISL è in genere da uno a tre anni. La maggior parte dell'uranio viene recuperato durante i primi sei mesi dell'operazione. Le operazioni di maggior successo hanno ottenuto un recupero complessivo totale di circa l'80% del minerale, il minimo è di circa il 60%. In Australia i singoli pozzi possono funzionare da 6 a 18 mesi con recuperi target di circa il 70% in 12 mesi.

Conclusione

Puo’ l’uranio esplodere in valutazione?

Si! Con un giusto hype, l’uranio, data la bassa capitalizzazione e i nuovi attori nel mercato, può’ avere una buona corsa.

Quanto speculativo è l’investimento?

Credo l’investimento in uranio sia solo speculativo poiché a mio parere nessuno sa quante riserve (nel secondary market) abbiamo, e inoltre non capisco cosa fermerebbe produttori di tutto il mondo a scavare con un prezzo più’ alto.

Come e quando investire?

Ci sono diversi modi per investire in uranio:

URA Global X Uranium ETF (investe principalmente in società che trattano Uranio - meno speculativo/rischioso)

URNM Sprott Uranium Miners ETF (investe in Uranio direttamente come commodity - piu’ speculativo/rischioso)

Investire in singole società

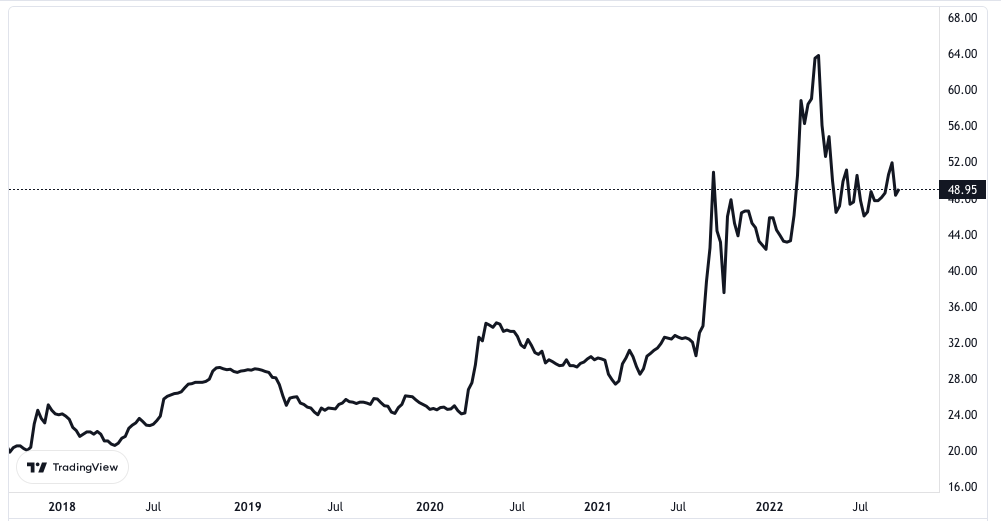

Oggi il prezzo dell’uranio è di circa $50 lb. Più del 80% dei produttori genera profitti mentre con un prezzo di circa $70 lb tutti i produttori generano profitti.

Assumendo $70 lb come ceiling price, il rendimento potenziale potrà essere di circa il 40%. Il prezzo medio dell’uranio negli ultimi dieci anni è stato di circa $30lb. Un ritorno alla media potrebbe quindi avere un downside uguale al possibile upside.

Poiché cerchiamo investimenti con un upside molto più elevato del downside (considerando la probabilità di riuscita), penso che a questi prezzi l’uranio non sia un investimento/scommessa interessante.

Nel caso in cui il prezzo scendesse ad un prezzo vicino ai $35 lb questo potrebbe essere un ottimo entry point in società che hanno un break-even su quei prezzi ma mantenendo cosi un opzionalità sul possibile upside del pump and dump.

Ultima nota sul caso Europa

A seguito della crisi energetica solo la Francia sembra aver dichiarato la costruzioni di nuove centrali. Gli altri paesi invece stanno investendo in infrastrutture per l’adozione del NGL americano.

Una volta che l'infrastruttura è in atto, le società proprietarie di tali asset vorranno assicurarsi di utilizzarli il più a lungo possibile per assicurarsi di ottenere un ritorno sull'investimento.

Questo porterà offerta di energia e la richiesta di nucleare (purtroppo) potrebbe essere non tanto necessaria.

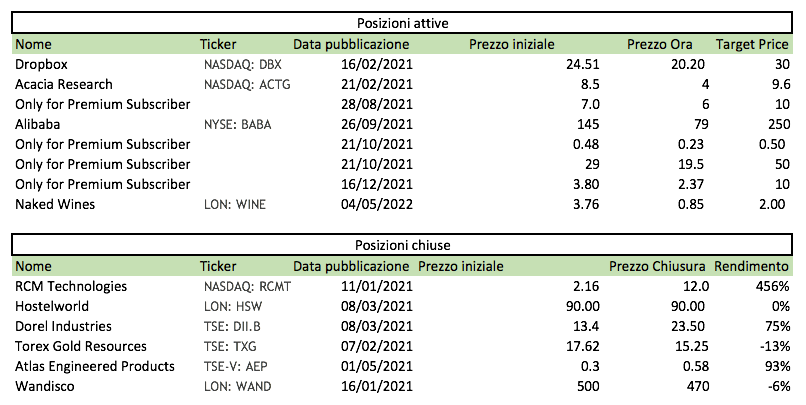

Portafoglio Update!

Ho chiuso la posizione in Wandisco poiché come spiegato nel mio Q2 Update credo che il prezzo di oggi rifletta quasi interamente il valore della società. Il titolo puo’ continuare a salire ma a questi prezzi l’informazione è prezzata.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).