Q4 Update

Alibaba - BABA

Prima di parlarmi di Alibaba voglio parlarvi della situazione della Cina.

Gli indici cinesi hanno underperformato tutti gli indici mondiali ma qualcosa sta cambiando.

Questo video spiega bene costa sta accadendo:

Inoltre JPMorgan sembra confermare che i multipli cinesi sono ai minimi storici dal 1990.

Come spiegato nel video sembra che lo stato cinese voglia, dopo avere combattuto negli ultimi due anni lo strapotere delle big tech, intervenire e salvare il mercato finanziario. In particolare:

Il Pacchetto di Salvataggio del Mercato Il 23 gennaio 2024:

le autorità cinesi hanno annunciato un consistente pacchetto di salvataggio del mercato azionario, progettato per stabilizzare il mercato in declino. Il pacchetto prevedeva la mobilitazione di circa 2 trilioni di yuan (circa 278,53 miliardi di dollari), principalmente da conti offshore di imprese statali. Questo fondo era destinato all'acquisto di azioni in patria attraverso il collegamento con la borsa di Hong Kong. Il pacchetto faceva parte di una strategia più ampia annunciata dal governo, presieduto dal Premier Li Qiang, per iniettare fondi a medio e lungo termine nel mercato del capitale al fine di promuovere stabilità e sviluppo sano. Questo pacchetto di salvataggio può essere considerato il tentativo più significativo finora di rafforzare la fiducia degli investitori e stabilizzare il mercato azionario, riflettendo l'impegno del governo cinese a sostenere il mercato azionario.

Investitori Globali Sono Drammaticamente Sottopesati sulle Azioni Cinesi

In questo momento l'allocazione dei fondi comuni globali verso la Cina è tra le più basse mai registrate dal 2011. Tra il 2020 e il 2023, i fondi globali hanno ridotto la loro esposizione alla Cina dal 15% al solo 6,2%, facendo scendere le azioni nel processo di uscita.

Quando le cose cambieranno, rischiano di sottoperformare i loro benchmark e potrebbero essere relativamente veloci nell'aumentare la loro esposizione.

Ripresa dell'Economia Cinese

La Cina è stata uno degli ultimi paesi a revocare le restrizioni legate al Covid. Solo alla fine del 2022 il paese ha iniziato ad aprire significativamente. Fino a questo momento, il "rimbalzo" dell'economia cinese non è ancora avvenuto. Infatti, la fiducia dei consumatori cinesi è ancora molto bassa, sebbene a livelli stabilizzati. Già all'inizio del 2023, gli economisti avevano avvertito che la spesa sarebbe stata lenta nel riprendersi.

Potenza del Partito Comunista Cinese e della Banca Centrale Cinese

Qualora l'anno del drago dovesse risultare insufficiente nel generare crescita in Cina, mi sembra che ci siano almeno due leve significative e potenti che la Cina deve ancora azionare:

a) Tassi di Interesse

L'inflazione cinese attualmente si attesta al -0,3% all'anno. A questo livello di inflazione, gli Stati Uniti e l'Europa sarebbero da tempo tornati a una politica di tassi d'interesse zero (ZIRP) più massicci pacchetti di stimolo. Incredibilmente, il tasso di interesse di riferimento cinese è al 3,5% (!) nonostante la deflazione. La Cina ha appena sorpreso il mercato con un taglio di 25 punti base, ma credo che siano attesi molti altri tagli dei tassi di interesse. Una politica dei tassi d'interesse appropriata per la Cina sarebbe estremamente stimolante, incentivando i cinesi a spendere i loro risparmi e ad accettare prestiti.

b) Capacità Debitizia del Partito Comunista Cinese

Il debito nazionale cinese rispetto al PIL attualmente si attesta al 77%, in confronto al 123% degli Stati Uniti. Gli Stati Uniti stanno sostenendo la loro attuale crescita del PIL con un deficit annuale del 9%. Data la bassa indebitatezza, il Partito Comunista Cinese ha una considerevole potenza di fuoco per generare crescita economica tramite finanziamenti tramite debito. Tuttavia, credo che questo sia solo un piano B. A mio parere, una politica dei tassi di interesse appropriata dovrebbe dimostrarsi sufficientemente stimolante.

Regolatori Cinesi a Favore di Acquisti Azionari e Dividendi

La Cina sta attivamente incoraggiando gli acquisti di azioni, che ovviamente sono estremamente accrescenti di valore se le azioni sono sottovalutate. Ad agosto 2023, la Commissione di Regolamentazione dei Titoli Cinesi ha allentato le regole sugli acquisti di azioni per "sostenere le società quotate a lanciare programmi di acquisto di azioni".

A dicembre 2023, il regolatore dei titoli cinese è andato oltre, "chiedendo alle società quotate in borsa di aumentare i dividendi per premiare gli investitori e ha detto che aumenterà la supervisione di quelle che non pagano".

In sintesi, percepisco che la Cina sia passata a un ambiente regolatorio estremamente favorevole per gli investitori di mercato azionario. Gli investitori globali potrebbero impiegare un po' più di tempo per apprezzarlo, ma il 2023 e il 2024 finora hanno portato cambiamenti enormi. La Cina potrebbe presto essere di nuovo un luogo rispettato per gli azionisti internazionali.

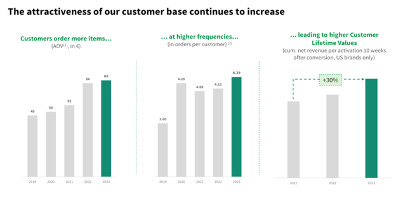

Alibaba ha rilasciato i dati e nel comunicato dice che continuerà lo share buyback per il 18% del capitale. Questa e’ una notizia ottima per noi azionisti.

Nonostante il segmento principale Taobao stia crescendo ad un tasso piu’ basso di Pinduoduo gli altri segmenti stanno crescendo in modo sano.

Ho aggiornato la mia valutazione ma non vorrei avere un post lunghissimo. Per questo motivo vi condividerò i numeri prossimamente.

Per ora e’ vi confermo che vedo un upside del 100%.

Acacia - ACTG

La società Acacia Research Corporation (Nasdaq: ACTG) ha pubblicato i risultati finanziari del quarto trimestre del 2023, mostrando un significativo progresso nella sua strategia aziendale. La società ha riportato un aumento sostanziale del fatturato, principalmente grazie a licenze di proprietà intellettuale e accordi di transazione. Ciò ha comportato un aumento del valore contabile per azione. I punti salienti includono:

Generato $92,3 milioni di fatturato consolidato per il trimestre, di cui $82,8 milioni provenienti dalle operazioni di proprietà intellettuale.

Concluso un accordo per la vendita di azioni di Arix Bioscience Plc per $57,1 milioni.

Registrato $11,9 milioni di guadagni netti realizzati e non realizzati, inclusi i guadagni legati alle azioni di Arix.

Acquisito una quota di maggioranza in Benchmark Energy II LLC, ampliando i suoi asset nel settore del petrolio e del gas in Texas e Oklahoma. L'acquisizione include circa 140.000 acri netti e 470 pozzi di produzione operativi nel Bacino occidentale di Anadarko.

Acacia Research Corporation (ACTG) ha annunciato oggi un accordo relativo alla sua attività di proprietà intellettuale.

Atlas Global Technologies LLC (“AGT”), una controllata di Acacia Research Group LLC (l'azienda di licenza brevetti di Acacia Research Corporation), ha stipulato accordi di licenza e transazione relativi al suo portafoglio di brevetti WiFi-6 durante il quarto trimestre del 2023, con pagamenti complessivi derivanti da tali accordi che superano gli $81 milioni. I dettagli di tali accordi di licenza e transazione, comprese le parti e gli importi dei singoli pagamenti, sono riservati ai sensi di tali accordi. L'importo ricevuto da AGT sarà al netto delle normali spese legali e altre spese.

D. McNulty, Jr. è stato nominato Direttore Esecutivo permanente di Acacia.

Il signor McNulty ha ricoperto il ruolo di Direttore Esecutivo Interino della Società dal 1° novembre 2022.

Inoltre, il Consiglio di Amministrazione ha aumentato le dimensioni del Consiglio da sei a sette direttori e ha nominato il signor McNulty come direttore della Società per servire fino all'assemblea annuale degli azionisti del 2024.

Avendo McNulty un esperienza diretta con Starboard Value questo porterà’ il know-how per l’esecuzione degli investimenti.

Il valore per share secondo il bilancio e’ di $5.90 questo spiega il +18% in one day

Acacia rimane cheap almeno per 30% senza considerare l’uplift degli investimenti al costo. Potrebbe essere una value-trap ma con lo share buyback anche qualora non riuscisse a chiedere buoni deal noi azionisti dovremmo comunque beneficiare. Potrebbe avere senso incominciare a chiedere parte della posizione per reinvestirla in situazioni piu’ favorevoli me per ora lascio aperta l’idea.

GEE Group - JOB

Per investire in azioni ci vuole uno stato mentale molto forte - soprattuto se si gestiscono soldi per altre persone a cui si deve rispondere.

GEE group insieme ad Hellofresh e’ uno di questi casi. Titolo su 50% e poi giu’ a -20%!!!

Ma andiamo per ordine.

Il mercato del lavoro sembra solido sulla carta. Nel 2023, la disoccupazione ha toccato il minimo degli ultimi 54 anni al 3,4% nel mese di gennaio, secondo il Dipartimento del Commercio degli Stati Uniti. L'Ufficio di Statistica del Lavoro ha riportato che nel medesimo anno gli datori di lavoro statunitensi hanno aggiunto 2,7 milioni di persone alla forza lavoro. Ma è una storia diversa per coloro che cercano attivamente lavoro. Una società di ricerca del personale, Insight Global, ha scoperto che i lavoratori a tempo pieno recentemente disoccupati hanno presentato in media 30 domande di lavoro, ottenendo in media solo quattro richiami o risposte.

Quindi perché sembra così difficile trovare lavoro in questo momento e il mercato del lavoro statunitense è davvero forte come sembra?

Questo video lo spiega in modo semplice a mio parere:

Essendo il mercato fermo ovviamente tutte le società staffing sono crollate e di conseguenza anche GEE Group.

Cio’ nonostante JOB sembra aver fatto meglio dell’industria.

Questa sembra essere una buona notizia

La societa’ ha quasi $23m in cash e dovrebbe continuare il buyback a questi prezzi.

Il titolo resta super cheap. Dovrebbe generare tra i $5 e $7 in media nei prossimi 5 anni ed ha un EV di $25m - vale a dire un rendimenti tra il 20% e 28%.

Catella Group - CAT-B

Catella ha avuto un trimestre più debole del previsto a causa di effetti valutari, costi di ristrutturazione e basse commissioni variabili. Tuttavia, l'AUM è rimasto sostanzialmente invariato su base rettificata per valuta rispetto al trimestre precedente, dimostrando ancora una volta la resilienza del segmento in un mercato immobiliare estremamente difficile.

Finanza d'impresa solida e investimenti principali attenuati

Il segmento Corporate Finance ha retto bene, con un calo dei ricavi di solo il 5% anno su anno rispetto a un calo del 50% dei volumi delle transazioni europee nello stesso periodo. Principal Investments è stato tranquillo, senza disinvestimenti significativi. Tuttavia, a poche settimane dall'inizio del nuovo anno, Infrahubs Jönköping è stato ceduto con un piccolo effetto positivo sull'utile netto. La possibilità di vendere progetti al di sopra del valore contabile nell'attuale contesto evidenzia la valutazione prudente delle attività nel bilancio.

Assetto interessante

L'azienda rimane ben finanziata, con investimenti immobiliari prudentemente valutati e un solido business sottostante che si può prevedere che si riprenda una volta che il sentiment cambierà.

Con ben SEK 800m e contini flussi di cassa in entrata CAT rimane in una posizione favorevole nel settore del real estate.

Naked Wine - WINE

WINE ha chiuso la meta’ dell’anno fiscale con circa GBP 132m in fatturato.

Naked Wines plc ha tenuto una teleconferenza speciale il 23 gennaio 2024 per discutere i risultati finanziari del primo semestre dell'anno fiscale 24 (conclusosi a fine settembre 2023) e fornire un aggiornamento sulle iniziative strategiche.

Punti chiave:

Riduzione dei costi e miglioramento del flusso di cassa: L'azienda ha intrapreso azioni per ridurre i costi, incluso un taglio di 7 milioni di sterline di spese generali e amministrative (SG&A) annuali. Ciò dovrebbe consentire all'azienda di raggiungere il pareggio di bilancio con un EBIT rettificato a un livello di ricavi di circa 250 milioni di sterline. Inoltre, l'ottimizzazione delle scorte ridurrà significativamente il flusso di cassa operativo nei prossimi 18 mesi.

Miglioramento della fidelizzazione dei clienti: L'azienda ha registrato un aumento della spesa media per cliente attivo, indicando una maggiore fidelizzazione dei clienti esistenti. Il tasso di abbandono mensile medio è stato in calo negli ultimi due anni, mostrando una base di clienti sempre più fedele.

Sfide nell'acquisizione di nuovi clienti: L'acquisizione di nuovi clienti è diventata più difficile a causa di un aumento dei costi di adempimento e di un ambiente marketing più competitivo. L'azienda sta testando nuovi modelli di abbonamento per attrarre clienti più giovani e sta vedendo i primi segnali di successo.

Previsioni: L'azienda prevede di generare un flusso di cassa significativo nei prossimi 18 mesi grazie all'ottimizzazione delle scorte. Si prevede inoltre una stabilizzazione del numero di nuovi clienti acquisiti e un miglioramento della fidelizzazione dei clienti esistenti.

Dettagli:

L'azienda ha ridotto con successo le spese generali e amministrative del 27% nel primo semestre dell'anno fiscale 24.

L'inventario dovrebbe ridursi nei prossimi 18 mesi, liberando flussi di cassa.

Il modello di abbonamento in fase di test per i clienti under 35 ha mostrato risultati promettenti, aumentando il valore potenziale a vita di questi clienti.

L'azienda prevede di spendere circa 25 milioni di sterline all'anno per l'acquisizione di nuovi clienti.

Si prevede che l'EBIT rettificato per l'intero anno fiscale 24 sarà compreso tra 10 e 15 milioni di sterline.

E’ chiaro che Naked Wines sta attuando cambiamenti per diventare un'azienda più snella e redditizia. L'azienda sta registrando progressi nella riduzione dei costi, nell'ottimizzazione delle scorte e nel miglioramento dell'acquisizione di nuovi clienti.

Gli insider stanno acquistando!

EBIT di GBP10m significa un FCF di circa 7m contro 50m di EV - questo implica un rendimento del 14%.

Assumendo un ritorno a un valore di GBP 15m il FCF yield dovrebbe essere del 22.5% e un upside del 140%

Hellofresh - HFG

La situazione di Hellofresh di certo non e’ bellissima ne tantomeno aiuta la mia psiche ultimamente!

Cio’ nonostante ho analizzato la situazione di nuovo cercando di mettere orgogli da parte.

Iniziamo dai dati:

Risultati preliminari 2023 e previsioni 2024

Ricavi 2023: Si prevede un fatturato consolidato di circa 7.597 milioni di EUR (2022: 7.607 milioni di EUR), con una crescita a valuta costante di circa il 2,8%.

EBITDA rettificato 2023: L'EBITDA rettificato del gruppo HelloFresh dovrebbe ammontare a 448 milioni di EUR (2022: 477 milioni di EUR).

Entrambe le cifre sono in linea con le previsioni fornite in precedenza.

Previsioni 2024:

Ricavi: Crescita a valuta costante del fatturato del gruppo HelloFresh tra il 2% e l'8%.

Il segmento dei piatti pronti dovrebbe continuare a crescere a ritmi sostenuti (circa il 50% anno su anno).

Per i kit pasto, attualmente in calo a due cifre percentuali, si prevede un graduale recupero nel corso dell'anno.

Il Nord America dovrebbe crescere più velocemente dell'Europa grazie alla maggiore incidenza dei piatti pronti.

EBITDA rettificato: Previsto tra 350 e 400 milioni di EUR (media delle stime degli analisti: 568 milioni di EUR). Questo calo è dovuto a:

maggiori costi di produzione e marketing per i piatti pronti a fronte della forte crescita dei clienti.

impatto negativo sui costi fissi dei kit pasto a causa dei minori volumi.

apertura di due nuovi centri logistici chiave nei mercati principali.

ulteriori investimenti di prodotto.

Primo trimestre 2024: Crescita a valuta costante del fatturato di gruppo in linea con il 2023. Margine EBITDA intorno al pareggio o leggermente negativo a causa della stagionalità e del rapido aumento dei piatti pronti.

Panico di mercato e indicazioni: sembra che il mercato abbia reagito un po' eccessivamente ai risultati di HFG. I numeri del 2023 erano in linea, ma le previsioni di AEBITDA per il 2024 di $375 milioni erano molto inferiori a quanto previsto dagli intermediari. Inoltre, la rinuncia all'obiettivo del 2025 è stata una sorpresa, che probabilmente ha danneggiato il prezzo delle azioni.

Il titolo ha perso il 40% in un giorno.

Short e calo del quarto trimestre: Stati Uniti mostrano un forte calo dei ricavi per HFG nel quarto trimestre. Forse questo, insieme alla posizione di vendita allo scoperto del 6,5% detenuta dai fondi comuni, spiega la pressione sul titolo.

Abitudini dei consumatori e mercato statunitense: Il grande calo dell'EBITDA del quarto trimestre si allinea a quanto sta accadendo nel mercato statunitense dei kit pasto: le spese con le carte di credito sono in calo. Ciò potrebbe significare che le persone stanno cambiando le loro abitudini di spesa a causa dell'inflazione, il che potrebbe danneggiare le vendite negli Stati Uniti in futuro. Sembra che io abbia sottovalutato quanto rapidamente le persone si adattano - forse non stanno più aspettando che i loro risparmi si esauriscano prima di tagliare le spese - ma sto ancora cercando di capire. Potrebbe darsi che le persone stiano passando verso i supermercati tradizionali perché sono più economici dei loro kit pasto. Questo potrebbe spiegare le enormi spese di marketing per mantenere in crescita complessiva i ricavi (per il mercato).

RTE e necessità di investimento: La buona notizia è che finalmente condivideranno dettagli sulla loro sezione Ready-to-Eat (RTE), che cresce apparentemente a un ritmo del 50%, ma non riescono a far fronte a tutta la domanda - devono investire per stare al passo. Ecco uno scenario forse troppo ottimistico: diciamo che ottengono stabilmente $6 miliardi dai kit pasto (la crescita internazionale compensa una minore domanda negli USA) e l'RTE continua a crescere a un ritmo più lento. Con questo, potrebbero forse raggiungere il loro obiettivo di $10 miliardi entro il 2027.

Modello di business: La grande domanda è, le persone continueranno a usare HFG? I miei amici in Italia (che sono, sapete, persone normali con budget normali) amano il prodotto, ma lo comprano solo qualche volta all'anno con sconti. Gli sconti fanno parte del loro modello di business e sono già incorporati nei ricavi netti (basati sulle loro divulgazioni). Se questo è il caso, i ricavi che stiamo vedendo già prendono in considerazione lo sconto e le spese di marketing sono solo per i nuovi utenti. Nell'ultima conference call hanno detto che vogliono concentrarsi di più sugli utenti esistenti con un programma fedeltà. Credo che abbia senso, il CAC potrebbe essere troppo alto ora e meglio avere una piccola impresa - una mucca da latte - con margini più alti. Penso che a questo prezzo potresti raddoppiare facilmente il tuo investimento in un paio di anni.

Non credo la situazione nel lungo periodo sia cambiata per Hellofresh e resto molto fiducioso. Cosi sono anche altri investitori.

Consigli di leggere altri pareri in questi due link:

Inside HelloFresh: The Meal Kit Monopoly

Supremex - SXP

Ottime notizie da Supremex a mio avviso.

Nonostante il 2023 ha visto una prevista ripresa della domanda nel secondo semestre che, purtroppo, non si è materializzata come previsto, rimanendo molto più debole del previsto. SXP ha mantenuto i prezzi medi e i margini previsti.

Il settore delle buste ha generato margini ottimi nel secondo semestre dell'anno, con percentuali di margine elevate.

Nel settore dell'imballaggio, l'ottimizzazione delle risorse ha migliorato l'assorbimento, riducendo i costi duplicati.

Di conseguenza le revenue di SXP sono le uniche ad essere in crescita nel 2023 con margini al 10%

Il titolo continua a “tredare” a discount in rapporto con i peers americani.

Cio’ nonostante e’ in linea con la media storica.

Nel 2023 SXP ha generato quasi CAD 44m in CFO. Free Cash flow dovranno essere circa CAD 30m nei prossimi anni il che significa un rendimento del 16% non considerando l’eventuale crescita per il de-stocking.

Il titolo resta cheap.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).