Dorel Industries (quick update)

Dorel Industries (quick update)

Target price quasi raggiunto. Cosa facciamo?

Diverse persone tra gli utenti premium oggi avranno notato un incremento del 102% nel titolo Dorel Industries.

Nel mio post originale che trovate qui, spiego che Dorel presentava un investimento con un rendimento garantito almeno del 20% con un upside potenziale del 80%. A quel tempo il titolo tredava circa sui $13.5 CAD per share.

Dopo soli sette mesi l’investimento ha portato già un rendimento del 56%.

Cosa è successo?

Ieri a mercato chiuso la società ha rilasciato una dichiarazione sulla cessione dei uno dei segmenti. In particolare, Dorel ha venduto il segmento Sport per $1 miliardo di dollari canadesi.

Il segmento Sport è molto importante per Dorel, per questo motivo ho cercato di capire come è cambiata la valutazione dopo questo evento.

Valuatazione

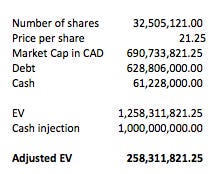

Dorel ha circa 32.5 milioni di shares.

Ogni shares vale oggi sul mercato circa $21.10 il che equivale a dire una capitalizzazione di $685.9 milioni.

In base all’ultima trimestrale Dorel ha un debito totale di $628.8 milioni e cash per $61.3 milioni.

Questo vuol dire che l’attuale Enterprise Value di Dorel è di circa $1.26 miliardi.

Dalla cessione del segmento Sport, Dorel riceverà $1 miliardo. Questo implica che l’adjusted EV è di circa $258.3 milioni.

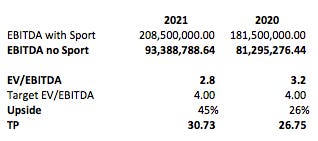

Ora il segmento Sport come spiegato qui e qui genera circa 45% del EBITDA di Dorel. Per questo motivo ho normalizzato l’EBITDA per capire come il mercato stia valutando Dorel.

Dorel ha generato nel 2020 un EBITDA di $181.5 milioni, mentre gli analisti prevedevano (prima della cessione del segmento Sport) nel 2021 un EBITDA di $208.5 milioni. Se andiamo ad eliminare il segmento Sport quindi a diminuire del 45% l’EBITDA notiamo che in base all’attuale Adjusted EV, Dorel è valutata nel peggiore dei casi solo 3.2x.

In base alla valutazione degli ultimi 10 anni Dorel è stata valutata in media 8x volte l’EBITDA mentre la valutazione più bassa è stata quella raggiunta nell ultima settimana (pre annuncio) con un EV/EBITDA di 4.9x

Nel mio post originale valutavo Dorel in base ai flussi di cassa che questa società andrà a generare. In questo caso però, data la vendita del segmento più importante, non vedo Dorel come un investimento da tenere nel lungo periodo.

Nonostante ciò non voglio svendere il titolo. Per questo motivo ho cercato di capire quale potrebbe essere la valutazione di Dorel nel prossimi 6 mesi.

Se il mercato continuasse a valutare Dorel al minimo quindi sui 5x, e applicando un 20% di discount per essere più conservativi, credo che Dorel possa essere valutata sui 4x.

Questo significa che in base all’ EBITDA del 2020 troviamo un upside del 26% e in base all’ EBITDA del 2021 un upside del 45%.

Per questo motivo, conviene attendere e qualche settimana e vedere se il mercato prezza la svalutazione nel titolo.

Se non vuoi perdere le prossime occasioni e commenti ti invito a diventare utente premium cliccando qui:

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).

Update: Molto probabilmente Dorel non riuscirà ad utilizzare le imposte differite per evitare le tasse sulla transazione. Questo vuol dire che in teoria il capital gain verrà tassato e invece di ricevere CAD 1b riceverà CAD 0.92b. Questo significa che con un multiple di 4x il prezzo attuale è al fair value mentre con un multiplo di 5x c'è ancora un 30% di upside (TP: CAD 27).