Conviene investire in Tesla?

Conviene investire in Tesla?

Ecco come potrebbero impattare crescita ed investimenti sulla valutazione della società.

Categoria: Opinione

Warren Buffett: “Price Is What You Pay, Value Is What You Get”

Tesla, negli ultimi cinque anni, ha generato una performance dell’1,690%. Personalmente non ho mai creduto e quindi mai investito in Tesla. Ad oggi non cambio idea… Sarò forse sciocco?

Chi investe in Tesla investe nel futuro. Ed allora, cerchiamo di valutarlo insieme questo futuro.

Le mie scelte d’investimento sono basate sull’analisi dei fondamentali, e questi ultimi non mi hanno mai mostrato Tesla come un buon investimento.

A questo punto mi aspetto che la maggior parte dei lettori abbia già chiuso la pagina. In questo modo posso finalmente rivolgermi ai lettori che sono davvero disposti ad andare oltre le apparenze, capendo le ragioni della mia analisi e valutazione.

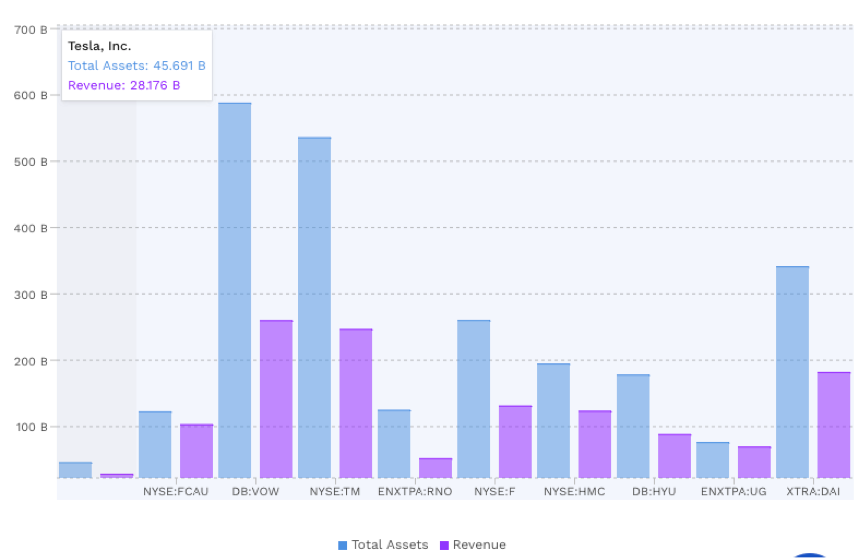

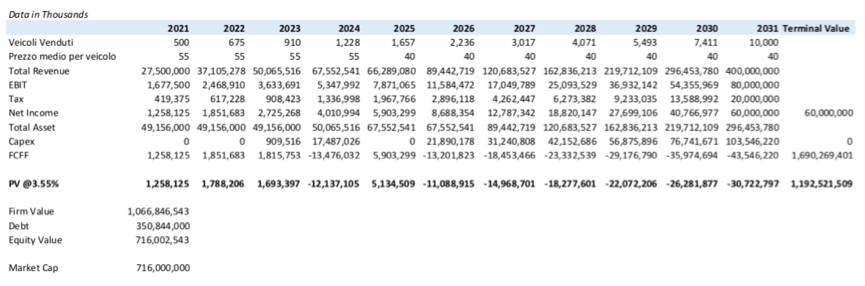

Oggi un’azione Tesla vale circa $756. Moltiplicando questo numero per il numero di shares abbiamo una capitalizzazione di $716 miliardi, a cui aggiungendo il debito (circa $632m) otteniamo un Enterprise Value (EV) di $716.8 miliardi.

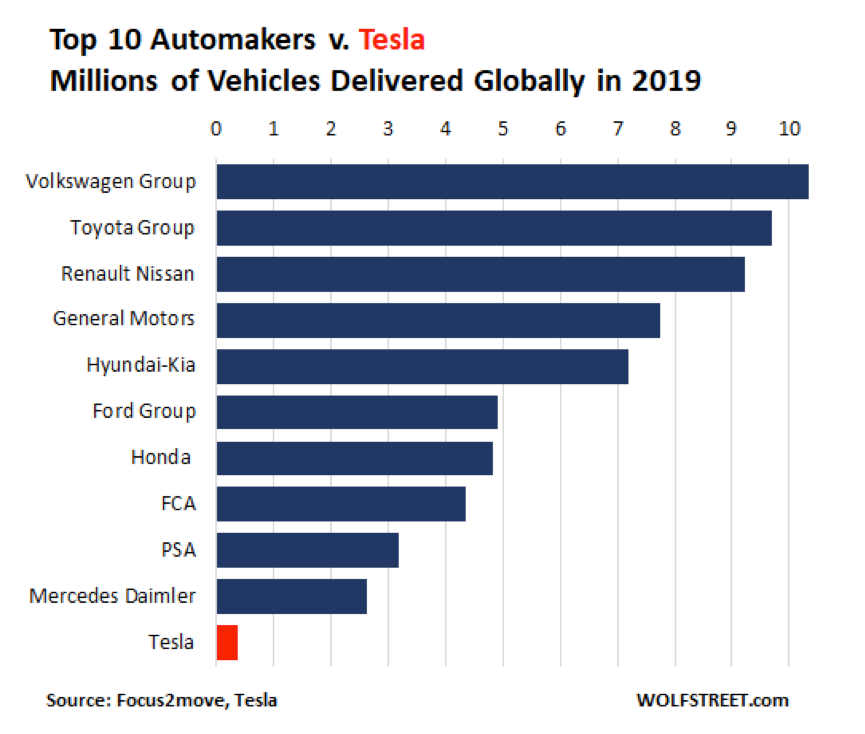

Innanzitutto voglio precisare che il settore auto non è come il settore SaaS (software as a service) cioè facilmente scalabile, ma anzi ha bisogno di persone, impianti, e materiali in maniera proporzionale rispetto all’output che produce. Inoltre il settore auto è uno dei settori più robotizzati al mondo e lo era già, anche prima di Musk. Ad oggi la società con più veicoli venduti al mondo è Volkswagen seguita da Toyota, mentre Tesla possiede solamente una quota di mercato pari allo 0.6%.

Nonostante ciò “Diamo a Cesare quel che è di Cesare”.

Musk è stato il primo a rendere l’auto elettrica mainstream, nonchè figa, e lo ha fatto in molti paesi. Prima avevamo l’idea che la macchina elettrica dovesse essere una scatoletta quadrata, lenta, e brutta.

Oggi Tesla raggiunge 0-100 km/h in 2.5 secondi… Insomma, migliore di Ferrari!

Musk vende la sua tecnologia caratterizzata da motore elettrico e self driving, in una macchina. Ed è proprio questa macchina che però, ha anche bisogno di una struttura, di 4 ruote, di una catena di assemblaggio efficiente etc etc.

Quindi, bisogna comprare Tesla SI o NO?

Non è stato semplice valutare Tesla: una società con una nuova tecnologia, first mover, un grande CEO. Dopo mesi di riflessione questa è la mia opinione.

Mi sono proiettato in avanti di 10 anni, cercando di capire, nella miglior ipotesi, quanto Musk potesse tornare a me azionista, qualora acquistassi una sua azione Tesla oggi.

Ad oggi Tesla ha un margine di profitto lordo pari al 21% ed un EBIT margin (margine di operatività) del 6.5%.

McKinsey prevede che nel 2025 l’elettrico sarà finalmente più economico dei motori classici (benzina/diesel). Si prevede inoltre che tra dieci anni, il costo della batteria decresca del 70%.

Nel 2031 se Tesla riuscisse ad abbassare il margine di profitto lordo del 70% raggiungerà un EBIT margin del 20%.

Musk ha dichiarato di voler abbassare il prezzo dell’auto a $25,000. Ovviamente per essere più profittevole ha bisogno di economie di scala che potrà raggiungere solo abbassando il prezzo delle auto vendute.

Ricordiamo che ad oggi Tesla produce solo 500,000 auto (Toyota ne produce circa 10 milioni).

Quante auto venderà Tesla tra 10 anni?

Ogni anno sono vendute circa 70 milioni di auto.

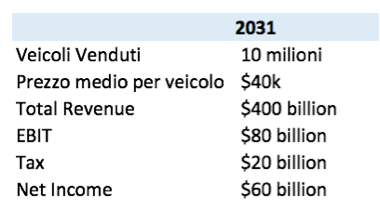

Voglio essere positivo e pensare che nel 2031 si venderanno 100 milioni di auto e che Tesla passi da una quota di mercato pari allo 0.6% al 10%. Voglio anche immaginare che non tutti prenderanno il modello base da 25k ma che il valore medio delle auto vendute sia all’incirca $40k.

Quindi, il fatturato nel 2031 potrebbe essere di circa $400 miliardi (40k * 10m di auto). Con un EBIT del 20% potrebbe generare circa $80b.

Attenzione però! Di cosa ha bisogno Tesla per produrre 10 milioni di auto l’ anno? Storicamente sappiamo che tutte le case automobilistiche hanno bisogno di almeno $1 in “assets” per generare $1 di fatturato. Questo vale anche per Tesla, nonostante la batteria.

Per questo avrà bisogno di macchinari, impianti, materiali etc per un ammontare pari a $400b. Oggi Tesla ha Total assets di $45.7b. Quindi avrà bisogno di incrementare assets di circa $350b.

Si, ma dove li prende i soldi”?

Ipotizziamo che Tesla emetta debito per $350b ad un tasso d’interesse dello 0%.

Si lo so, è impossibile! Questo serve a farvi capire quanto questa società sia sopravvalutata.

E dai…quanto vale Tesla? Ci siamo quasi, davvero.

Ipotizziamo ancora, che nel 2031 Tesla pagherà 25% di tasse, e genererà un Net Income di $60b.

Normalizzando i flussi di cassa dal 2021 al 2031 notiamo che il tasso interno di rendimento dato il prezzo di oggi del mercato è del 3.5%

Si avete capito bene. Il guadagno è del 3.5%, se Tesla raggiungesse:

una quota di mercato del 10%

EBIT Margin del 20%

Debito di $350b a tasso 0%

Non dimenticate inoltre che questo è il best case scenario e che tutto il settore è sopravvalutato.

Infatti, le principali società di auto elettriche pubbliche e private (Tesla, NIO, XPeng, Li Auto, Arrival, Nikola, Hylion, Workhorse, Fisker, Velodyne Labs, Kandi Tech, Electricameccannica, Acrimodo, Rivian, Lucid Motors, Canoo, Faraday) hanno, ad oggi, un valore aziendale superiore a $900 miliardi. Questo valore non include le quote di mercato di Toyota, Volkswagen AG, Daimler AG, Ford, Honda, BMW, General Motors o Fiat Chrysler.

Mi direte: Tesla però è first mover nonchè leader del mercato. Si, questo è vero, ma non implica che quando BMW e Mercedes produrranno vetture elettriche, ciascun compratore approcci sempre e solo a Tesla, no?

In Europa, per esempio, si osserva facilmente che mentre Tesla è il leader indiscusso, possiede solo il 18% della quota di mercato. Renault ha una quota di mercato delle vendite di veicoli elettrici in Europa pari al 12%, con una sola capitalizzazione di mercato di $ 9 miliardi.

Ed allora come può, un investitore, utilizzare al meglio questi dati?

Semplice! Bisogna scappare da tutto il settore.

Andare short non è mai una buona idea con titoli in bolla. Il settore ha bisogno di tanti investimenti che andranno a penalizzare la redditività e, prevedere chi ne uscirà vivo con tutta questa concorrenza è molto difficile.

Wait a moment, wait a moment…

Ora starete pensando, e se facessi un analisi basandomi solo sui multipli?

Molto probabilmente Tesla continuerà a salire, forse raddoppiare o triplicare soprattutto se si sposterà nell’ “energy”. Ma fate bene attenzione che chi attualmente investe in Tesla è solo uno speculatore. E quando si specula, bisogna solo sperare di trovare un pollo che acquisterà le vostre shares in futuro ad un prezzo più alto di quello a cui le avete acquistate voi.

Ed allora non mi resta che dirvi… Buona fortuna!

Registrati ora

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).