Catella AB (CATB): Business Stabile Valutato in Considerazione di un Contesto Economico di Recessione

Catella AB (CATB): Business Stabile Valutato in Considerazione di un Contesto Economico di Recessione

Catella AB (CATB) B shares: è una società di investimento immobiliare. La società, insieme alle sue controllate, fornisce servizi di consulenza e investimenti immobiliari, nonché servizi di gestione di fondi in Europa.

L'azienda opera in due segmenti: Corporate Finance e Asset Management.

Il segmento Corporate Finance offre servizi di consulenza strategica, legati al mercato dei capitali e di consulenza sulle transazioni a società immobiliari, istituti finanziari, fondi immobiliari e altri proprietari di immobili.

Il segmento Asset Management fornisce servizi di gestione degli investimenti immobiliari, di fondi e asset management a investitori istituzionali e professionisti, nonché servizi di project management nella fase iniziale di progetti di sviluppo immobiliare. Questo segmento offre anche fondi di azioni, fondi hedge, fondi obbligazionari e fondi sistemici.

Inoltre la società possiede asset immobiliari nel portafoglio.

Per valutare CATB dobbiamo dividere per parti il gruppo:

Real Estate

La societa’ possiede 10 progetti

Infrahubs è un'infrastruttura logistica di circa 45.000 m2 completata nel 2022.

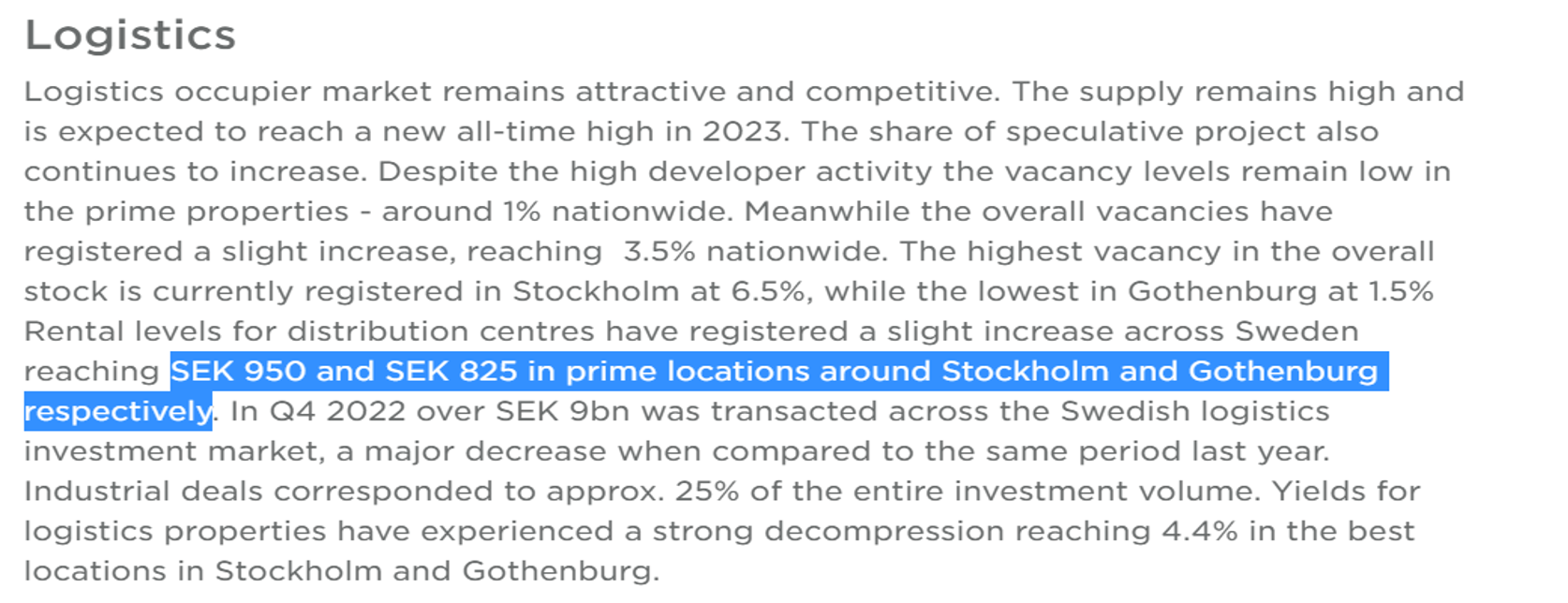

Catella possiede circa il 50% dell’asset. L'edificio è affittato a Husqvarna per 10 anni. Sulla base delle mie ricerche, l'affitto per mq si aggira tra 950 SEK e 825 SEK.

Il rendimento per gli immobili logistici in Svezia è di circa il 4%. Per essere prudenti, useremo il 5%.

Catella ha venduto questo asset pochi giorni fa per un valore di SEK 524m + 12m quindi un totale di SEK 536m

Kaktus Towers in Copenhagen

Le torri contengono un totale di 495 appartamenti di 33 e 53 m2, ma offrono anche molteplici spazi comuni privati, come una cucina all'aperto, un'area barbecue, lavanderia, sale di co-working e una sala per feste in cui gli abitanti possono godersi momenti sociali nelle torri. Inoltre, BIG ha immaginato una base con una vivace atmosfera da caffetteria, una palestra al coperto e all'aperto, e aree comuni pubbliche che daranno vita all'area.

Catella possiede il 93% della proprietà.

Ad oggi solo il 10% delle proprietà’ e’ ancora sfitto. Ma essendo stato completato nel 2022 ci vuole un po di tempo prima che arrivi alla “structural vacancy”

Il fitto si aggira tra i 9,400 e 14,000 krona al mese. Ipotizziamo uno scenario conservativo e 10,000 krone al mese. Ci sono inoltre circa 800 krone di spese per servizi come internet, spazzatura etc. Quindi in totale 10,800 kr.

Assumendo un vacancy rate del 5% e un yield tra il 3.5% e il 6% (in base al mercato) l’economia di questo asset e’ la seguente:

Germany and France (Catella Project Capital): Seestadt, Düssel-Terrassen, Königsallee, Metz-Eurolog, Polaxis: ancora in costruzione. Per ora mettiamo assumiamo valore 0 nonostante Catella abbia già fatto dei investimenti

Barcelona Logistics: Catella sta costruendo un magazzino di 45.000 m2 a Sant Feliu, vicino a Barcellona. Si stima che il progetto sarà completato entro dicembre. Catella ha già un inquilino per un contratto di 12 anni.

L’affitto a Barcellona per proprietà simili e’ di 7.25 euro per sqm e l’ yield e’ del 4.25%.

Poiché Sant Feliu non e’ in una location prime ipotizzo che il rent sia più basso circa 5 euro al metro quadro e che l’yield sia del 6%.

The Maltings a Salisbury è un centro commerciale di proprietà di Catella. Situato a Salisbury, offre una vasta gamma di negozi, servizi e opportunità di shopping per i visitatori. Il centro commerciale è una destinazione popolare per gli acquisti e le attività ricreative nella zona di Salisbury.

La proprietà e grande 145,300 square feet (piedi quadrati). Il rent per uno dei negozi si aggira sui GBP 41.25 sf.

Il cap rate per shopping center e’ del 8.5% in Inghilterra ma ipotizzeremo 10% nel low scenario

Riassumendo, il valore degli assets e’ il seguente:

Asset Management

Catella ha cresciuto gli asset under management da SEK 30 miliardi nel 2015 a SEK 140 miliardi nel 2023.

Nel primo trimestre del 2023 l'AUM si è attestato a SEK 141 miliardi, stabile rispetto al trimestre precedente, ma è risultato inferiore dell'1% rispetto alle previsioni di ABGSC che si aspettavano SEK 142 miliardi. Durante il trimestre, l'azienda ha disinvestito Catella Hospitality Europe, con una fuoriuscita di SEK 2 miliardi. La ragione di questo disinvestimento è stata una sviluppo di redditività insoddisfacente. Tuttavia, la transazione ha generato un profitto di SEK 5 milioni.

La società ha anche comunicato di avere un capitale impegnato di circa 10 miliardi di SEK da utilizzare nell'anno successivo in nuovi progetti di sviluppo e proprietà, il che contribuirà a stimolare la crescita dell'AUM.

Il management crede che riuscira’ a generare un run rate EBIT di SEK 200m l’anno anche in un contesto di mercato “flat” - nonché un rendimento del 0.15% quale sembra essere onesto vedendo i peers.

Per valutare questo business dobbiamo comparare il multiplo EV/AUM.

Il mercato paga circa 5% per AUM. Per la nostra analisi utilizzerò 5% per il best case scenario e 1.25% (primo quartile) per il low case.

Corporate Finance

Il segmento Corporate Finance e’ un segmento piccolo per Catella. Il fatturato proviene da servizi di advisory.

Il quarto trimestre e’ di solito il periodo in cui CATB genera’ piu’ fatturato essendo questo servizio richiesto per bilanci annuali.

Storicamente CATB ha generato un EBIT tra SEK 20m e SEK 36m. Ipotizzando una tassazione del 25% questo significa un Net Income tra SEK 15m e SEK 27m.

Utilizzando un discount rate tra il 15% e 10% e un Gordon Model valuto questo segmento tra i SEK 100 e SEK 270m.

Conclusione

Ricapitolando il gruppo vale tra i SEK 4.6b e SEK 11.7b mentre il mercato valuta Catella circa SEK 4.0b il che implica uno scenario pessimista.

Qualora Catella riuscisse a creare valore tramite l’uscita di investimenti nel Real Estate o nel caso in cui vendesse il segmento Investment Management succederà’ quello che e’ successo tempo fa a Dorel Industries.

Lettori attenti mi potrebbero fare diversi pushback e indicarmi quello che (non) e’ successo per Acacia.

In particolare:

abbiamo notato che di solito le valutazioni “sum-of-part” richiedono un discount che puo’ essere anche del 30%.

La risposta a questa domanda e’ che nel caso di un discount del 30% il downside dovra’ essere solo del 15% poiché il caso pessimistico contiene già’ un discount del 15%.

Cosa succede se la valutazione dei segmenti diminuisce cosi come successo per Oxford Nanopere?

La valutazione dei segmenti di Catella tiene in considerazione già uno scenario pessimista. Inoltra, Oxford Nanopere fu valutata da me erroneamente in base a multipli del mercato senza considerare la bolla in atto a causa del QE (EV/Sales > 100x) Qui la valutazione del Real Estate tiene già conto dei nuovi cap rates impattati dall' inflazione e i multipli di EV/AuM non sono cosi tanto volatili come quelli dei biotech. Quindi in conclusione credo che il rischio non sia lo stesso in questo caso.

Cosa succede se CATB non vende nessun segmento?

In questo caso Catella reinvestirà’ i propri flussi generati da “fee under management” e da NOI attraverso Real Estate in progetti con un IRR del 20% che e’ più alto del nostro IRR richiesto del 15%.

Perche questa opportunità esiste?

A seguito dell’innalzamento dei tassi di interesse e del working from home il Commercial Real Estate ed in particolare la sub-industry Office ha subito una forte diminuzione del valore.

Per questo motivo Società e fondi Real Estate hanno subito una pressione di vendita con l’aspettativa che l’innalzamento dei cap rate facesse crollare il valore degli assets.

In realta’ credo che Catella si trovi in una posizione di vantaggio per diversi motivi:

Il valore piu’ grande del Real Estate e’ nel progetto Kaktus che e’ residential. Tutto quello che e’ residential in Europa e’ oro visto il de-balance tra domanda e offerta. Il valore degli immobili residenziale e’ quello meno sensitivo ad una recessione

Catella ha appena venduto Infrahubs per SEK 536m. Il che significa puo’ reinvestire questi soldi ora che il mercato e’ in “crisi”

La proprieta’ in Sant Feliu ha un inquilino che ha un contratto di 12 anni. Quindi non ha problemi di imminente rinnovo a prezzi più’ bassi.

Registrati ora così da non perdere i prossimi post.

Nel frattempo, ricordati di dirlo anche ai tuoi amici!

Disclaimer:

I commenti inseriti su questo sito rappresentano la mia personale opinione e non sono volti ad incitare l'acquisto o la vendita di alcun titolo. Sebbene le informazioni al momento della pubblicazione siano accurate e veritiere, data l’imprevedibilità del mercato possono cambiare in maniera repentina e senza preavviso. Inoltre, gli obiettivi d’investimento e la tolleranza al rischio sono assolutamente soggettivi e personali. I lettori, sono incoraggiati a cercare una consulenza finanziaria esterna e a fare sempre la propria ricerca sugli investimenti. L’ “analista finanziario” e la newsletter dell’investitore intelligente non saranno ritenuti responsabili per eventuali perdite o guadagni generati dall'adozione d’idee d’investimento provenienti da questo blog (o da qualsiasi altra fonte da me diffusa elettronicamente).