Banca Ifis

Valutazione e Opportunità di Investimento nei NPL

Era il 2017 e lessi un articolo che diceva che le banche italiane erano “cheap”. L'articolo parlava del rapporto P/B (Prezzo/Valore Contabile) ma non considerava i nuovi requisiti IFRS9 che avrebbero influenzato i bilanci delle banche italiane.

Infatti, prima del 2018, le banche potevano mantenere i NPL (Non Performing Loans, cioè crediti deteriorati) al costo, mentre sul mercato avrebbero avuto un valore molto inferiore al loro valore contabile. Qualsiasi analista che avesse speso del tempo ad analizzare la situazione avrebbe potuto aggiustare il P/B e comprendere facilmente che quei valori erano fuorvianti.

In quel periodo scrissi un articolo su Seeking Alpha: Are Italian Banks Cheap?

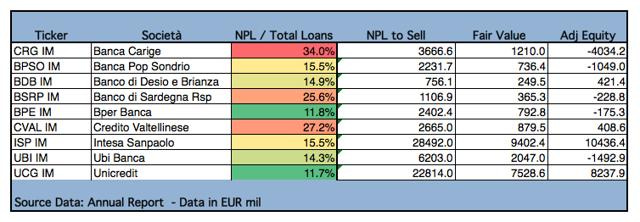

La mia analisi era semplice. Le banche dovevano vendere una parte dei loro NPL per raggiungere un livello normale - intorno al 6% a quel tempo. Come si può vedere, Carige, Sardegna e Valtellinese avevano molti di questi crediti, con rapporti NPL/Attività Totali ben superiori al 6%.

Quando avrebbero venduto questi crediti, avrebbero incassato solo il 30% del valore contabile. Questo avrebbe avuto un impatto sulle attività e il P/B aggiustato sarebbe stato molto inferiore a quello dichiarato.

Come si può vedere dal P/B aggiustato, Carige era mostrata con un rapporto di 0.10 mentre il valore reale era negativo. Valtellinese, che aveva un P/B di solo 0.23x, in realtà era 91.3x.

Ho scritto questo nel agosto 2017 - indovina cosa è successo dopo?

Il prezzo delle azioni di Valtellinese è sceso da 59 euro per azione a 12.6 fino a quando non è stata acquisita da Crédit Agricole.

Il prezzo delle azioni di Banca Carige era 20 euro per azione e nel 2022 ha smesso di essere scambiato a 1.5.

Ora, mentre questo non è un modo per dire che a volte ho anche ragione, la storia è necessaria per spiegare la valutazione delle banche.

Valutare le banche non è facile. Sebbene il loro bilancio sia a valore di mercato, questo suggerirebbe semplicemente che le banche che commerciano al di sotto del P/B di 1 sono economiche e quelle sopra sono costose.

Bene, questo è vero in teoria, ma come abbiamo visto qui o con SVB e altre banche, è necessario capire come le banche valutano i loro attivi e aggiustare il valore contabile riportato se necessario.

Parlando di NPL, oggi voglio parlare di una banca che ha fatto di questo un business: Banca Ifis (IFIS).

Banca IFIS SpA è una banca italiana. La Banca è principalmente impegnata nel settore dei crediti commerciali, dei crediti deteriorati e dei crediti d'imposta. La Banca opera attraverso cinque divisioni: Banca IFIS, che è attiva nel supporto dei crediti commerciali di piccole e medie imprese operanti nel mercato italiano.

I due segmenti più grandi di Banca Ifis, che generano due terzi dei ricavi, sono i crediti deteriorati (NPL) e il factoring. Nel segmento degli NPL, la banca acquisisce e gestisce portafogli di NPL a sconto, recupera fondi attraverso negoziazioni con i debitori o azioni legali, cartolarizza NPL, gestisce NPL per altre istituzioni e partecipa a partnership strategiche. Nel segmento del factoring, Banca Ifis genera ricavi dagli interessi sugli anticipi, dalle commissioni per la gestione dei crediti, dai servizi di recupero, dalla mitigazione del rischio e assicurazione, dalla vendita incrociata di prodotti finanziari e dalla sindacazione di strutture di factoring.

NPL

Il successo di IFIS è derivato dalla necessità di accelerare la pulizia del loro bilancio in corso. Il GBV degli NPL è cresciuto da 9.7 miliardi di euro nel 2016 a 25.9 miliardi di euro nel 2024.

Il mercato italiano sembra in una forma migliore rispetto al 2016 e oggi il rapporto medio NPL/Attività Totali della banca è pari al 2.77%, rispetto al mercato dell'UE che è all'1.8%.

Questo significa che il volume delle transazioni sarà sicuramente inferiore nei prossimi 10 anni rispetto agli ultimi 10. Questo significa anche una crescita prevista inferiore per Banca IFIS, a mio parere, ma comunque ci sarà ancora del denaro da raccogliere. Questo sarà spiegato nella sezione di valutazione.

Factoring

L'area del factoring di Banca Ifis svolge un ruolo cruciale nel supportare il credito commerciale delle PMI, sia nel mercato domestico che per le attività di esportazione. Questo segmento include anche un'unità specializzata sotto il marchio Fast Finance, che acquista crediti fiscali da procedimenti fallimentari.

Il volume del factoring è cresciuto dell'8.5% all'anno dal 2018. I ricavi netti sui prestiti ai clienti sono aumentati costantemente, riflettendo la disciplina di Banca Ifis sui margini. Il segmento potrebbe crescere del 5%.

Banking Lending and Leasing

Gli ultimi due segmenti, banking lending e leasing, sono cresciuti bene negli anni.

L'area del Leasing fornisce leasing finanziari e operativi a piccoli operatori economici e PMI, escludendo i leasing immobiliari. L'obiettivo è supportare le aziende nell'acquisizione delle attrezzature e dei veicoli necessari senza costi iniziali elevati.

Questa area include Finance Strutturato, Investimenti in Equity e Unità di Prestito. Supporta aziende e fondi di private equity nella strutturazione dei finanziamenti e fornisce finanziamenti a medio/lungo termine e credito al consumo.

Il segmento del leasing dovrebbe crescere a una cifra media. La crescita del corporate banking è stata favorita anche dalle acquisizioni. Non credo che continuerà a crescere allo stesso ritmo.

Redditività

L'azienda ha avuto un margine di profitto medio del reddito netto del 22% negli ultimi 5 anni. Il valore più basso è stato raggiunto nel 2020 con il 17.5%, ma questo livello è stato raggiunto a causa dell'impatto del Covid sulla riscossione dei NPL. I tribunali erano chiusi e l'attività era rallentata.

Valuation

Abbiamo due modi per valutare Banca IFIS e capire quanto vale. Prima di tutto, valutare una banca è difficile. Valutare una banca come Banca IFIS è ancora più difficile a causa del tipo di modello di business.

Quando penso al bilancio di una banca, mi viene in mente la domanda di Bill Ackman a Warren Buffet: